21深度丨狂热的SPAC是金融创新还是彗星流雨?

来源:21世纪经济报道 2021-11-18 19:46:26

原标题:21深度丨狂热的SPAC是金融创新还是彗星流雨?

21世纪经济报道特约撰稿 王应贵,吴肇霖 加拿大报道

疫情,这场世界公共卫生与健康危机,不仅改变了人们日常生活与工作常态,还对金融服务业带来了重大变化。最近两年,最令人难忘记的是美国投资者行为变化:期权交易暴涨,在社交媒体助力下散户投资者挥舞造反大旗,Meme股票势头正猛,华尔街传统资产定价模式正被颠覆,市场怪象不一而足。最狂热的莫过SPAC(特殊目的并购公司,即空壳公司,也称为空白支票公司),2019年开始升温,2020年变得炙热,今年热度未减分毫。

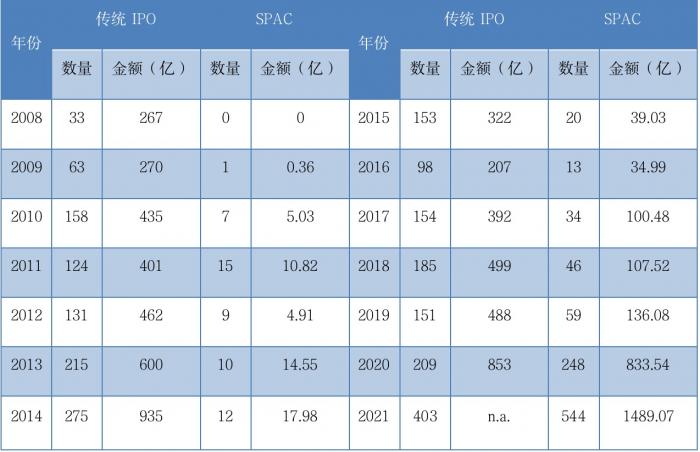

截止11月17日,美国各大证券交易所共挂牌上市了947家企业,其中544家为SPAC公司。2020年,共有209家企业通过传统IPO挂牌交易,融资额为853亿美元,但另有248家SPAC上市,融资额为833.54亿美元,两种模式平分秋色。如今,SPAC优点已被市场充分了解,发展势头如日中天,搅动了华尔街的一池春水,企业借壳上市模式盖过了传统IPO势头。

表12008-2021年美国上市公司情况一览表

资料来源:SIFMA(美国证券业与金融市场协会),spacinsider

资料来源:SIFMA(美国证券业与金融市场协会),spacinsiderSPAC是否昙花一现目前很难判断,但它的确引起了全球多个国家和地区的关注与效仿。新加坡交易所(SGX)允许SPAC上市,主要目的是吸引来自东南亚的科创公司,为它们提供快速、低成本上市通道。为此,新加坡交易所针对SPAC制定了新规则,将SPAC最低市值减半至1.5亿新元,并允许认股权证与股票分离。2021年9月下旬,香港联交所发布了《有关特殊目的公司的咨询文件》,目的同样是打造香港特色的SPAC板块,以提升香港资本市场在亚太地区的竞争力。

数字时代下,SPAC相比传统IPO优势明显

SPAC最早始于上世纪九十年代,但因收费过高,一些不成熟的小企业上市后大量破产或市场表现差强人意而损害了投资者利益,SPAC背上了恶名。新世纪的监管立法让SPAC重新回到资本市场视野,然而2008年金融危机造成许多企业破产,SPAC发展彻底失去了动力。

目前,SPAC操作流程与以前无异。典型模式依旧:发起人(通常为私募基金、共同基金、投资大咖、体育明星或社交名流等)成立SPAC;申请上市,通过路演寻找投资人;投资者按每股10美元买入股票;SPAC上市,发起人持有20%股份;寻找目标公司;确定后谈判收购条件;股东投票表决;用IPO募集的资金和投资人额外出资购买目标公司;被收购公司与SPAC合并,正式登陆交易所。为吸引投资者,著名的潘兴资产管理公司(PershingSquare Capital Management)首席执行官、华尔街传奇人物比尔·阿克曼热衷于发起SPAC公司,并公开宣布放弃20%股份特权。

疫情期间,SPAC掀起了一股热潮,原因在于疫情使资本市场增加了许多不确定性,SPAC模式的优越性逐渐体现出来,而传统IPO模式因上市过程过长而失去了吸引力。中小企业上市依然是老大难问题。经营多年后的私营企业渴望进入资本市场,但又不能确定从资本市场能募集多少资金。资本市场波动性较大,企业无法掌控发行价格,促使它们寻找新的上市捷径。SPAC的发起人和投资者正好抓住这一机遇,在提供上市通道的同时大赚一笔费用。由于SPAC为壳资源公司,不涉及具体经营业务,企业架构较为简单,因此证监会对SPAC监管要求较低。

在创新技术推动下,企业经营模式在变革,传统的企业估值模式理当变化,企业上市模式也必须适应时代要求。SPAC模式高调回归有其必然性。由软银参股的WeWork上市的波折将传统IPO模式的缺点暴露无遗,同时证明了SPAC模式优越性。WeWork于2019年4月29日申请上市,计划募集35亿美元;8月提交S-1表格(新证券登记表)。此时,美国媒体连篇累牍地报道公司严重亏损,分析师怀疑公司盈利模式。各种质疑和批评声铺天盖地,在强大的舆论压力之下,WeWork总裁亚当·纽曼将公司上市时间推迟至2019年底。经过一年多的痛苦挣扎,2021年1月WeWork决定以SPAC模式上市;3月企业估值为90亿美元,并与BowX并购公司协商合并条款;10月协议最后敲定,当月21日正式上市。从谈判开始计,上市过程缩短至7个月,融资额远超过预期。

表2SPAC与传统IPO比较

资料来源:根据美国证监会《投资者教育指南》整理

资料来源:根据美国证监会《投资者教育指南》整理快速交易是SPAC最大的优势,也消除了市场波动所引起的许多不确定性,满足了数字时代的根本要求。今年SPAC市场的大热门新闻当属数字世界并购公司(DigitalWorld Acquisition Corp)收购特朗普媒体与技术集团(成立于2021年2月)。2021年5月25日,数字世界并购公司正式向证监会提交S-1表格,在听取证监会所提出的修改意见后进行了6次修改;9月2日正式提交了8-A表(上市交易正式登记表),当日证监会确认有效,纳斯达克发出了上市通知书;9月3日数字并购公司提交了表格13G(大客户持股情况),9月7日发布招股说明书,正式在纳斯达克交易系统交易。数字世界并购公司共发行了2500万单位,每单位10美元,承销费0.475元(4.75%),成本相对较低。10月20日,两家公司宣布达成收购协议,21日股票价格由前日收盘价9.96美元暴涨至45.5美元,11月17日以58.5美元收盘,再度上演了SPAC神话。SPAC模式上市效率是传统IPO模式无法想象的。

SPAC弊端不容忽视,投资者须谨慎

SPAC有不少优势,但劣势同样明显。首先,发起人只需象征性付出一定金额便能获得公司20%的股份,因此不管收购结果如何,发起人都将获得重大经济收益;对目标公司来说,这意味着昂贵的股权损失,有可能使SPAC上市比传统IPO成本更高。

其次,发起人素质堪忧。SPAC上市时,投资者是冲着发起人而来,并非具体的公司。有些发起人可能是体育明星、社会名流、流量明星或政治人物,SPAC可利用他们明星效应促销以降低市场宣传费用,但这些明星们并非参与实际经营,或根本不懂经营。机构投资者在宣布并购消息时可以撤资,而散户投资者则没有该项选择。

第三,时间窗口是个硬约束条件。SPAC通常在两年之内必须找到目标公司,否则就进入清算阶段。如果发起人草率行事导致所选择的目标公司质量较差,这必将损害投资者利益。

第四,目标公司质量是SPAC操作的关键。研究表明,2003至2013年间,与SPAC合并的公司中58%破产,比传统IPO高。2020年3月,电动卡车Nikola通过SPAC上市,后来的发展值得投资者思考。该公式一开始就缺乏明确的可行的商业盈利模式,留下了不少隐患。上市之后,公司市值虽一度超过老牌汽车制造商福特,但随着公司内幕内幕不断曝光,首席执行官辞职,美国证监会展开欺诈调查,公司市值缩水至54.15亿美元(11月17日)。

最后,许多SPAC壳公司挥舞着大额支票追逐市场上不多的机会,优质资源愈发稀缺。对散户投资者来说,如果不满意所公布的目标公司,他们只能卖出股份。对机构投资者来说,如果股票上涨了,他们可以利用认股权证购买更多的公司股票。SPAC的公平性一直受到批评者的苛责。

明星公司少,多数SPAC上市后输给大市

SPAC上市表现取决于所收购的公司质量,而数字世界并购公司毕竟是少数幸运儿。数字世界并购公司所收购的目标公司(特朗普于2021年2月成立的特朗普媒体与技术集团))是个“有故事的公司”,双方计划打造一个名叫“社会真相”社交平台,以利用特朗普的庞大粉丝群为他的政治生涯造势、对抗推特和Meta(脸书)垄断。

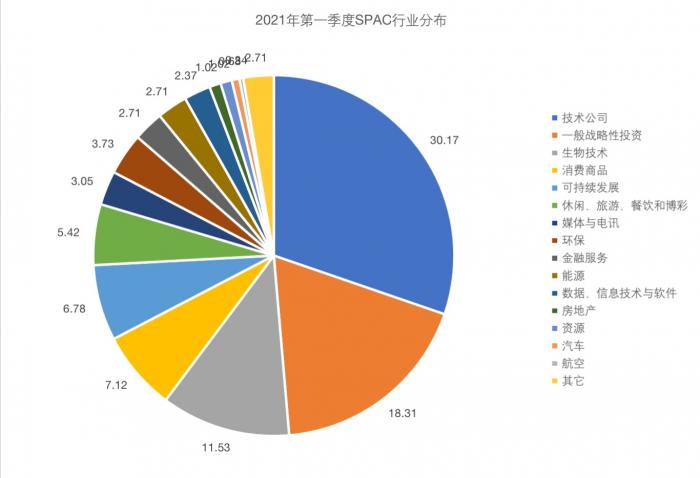

图1 今年第一季度SPAC行业分布

资料来源:SPAC咨询统计

资料来源:SPAC咨询统计SPAC并非人们想象的造富工厂,事实上只有为数不多的股票表现惊艳。截止11月17日,今年全部新上市的企业平均收益率(非加权收益,以下相同)为4.26%,其中有SPAC平均收益仅为-0.16%。除了数字世界收购(521.9%)以外,表现较为优异的有蝗虫飞行(69.8%)、第五墙收购(FifthWall Acquisition,21%)、电力数字基础设施(37.1%)、飞鹰收购(21.8%)、戈尔谷根海姆(45.5%)、加速减碳收购(34.5%)等。截今为止,2020年上市的全部企业的平均收益为22.27%,其中SPAC公司收益率为11.32%,收益超过100%的有:dMY技术集团(127.6%)、社会资本黑多圣索菲II(SocialCapital Hedosophia,195%)、罗斯柴收购I(189%)、活橡树收购(142%)、诺华资本(149.5%)、远景收购(130.5%)、肯星顿资本收购(135%)、丘吉尔资本公司(142.5%)和星峰能源(166.1%)。自2020年至今,标准普尔500指数上涨了43.9%,大多数SPAC的股市表现不及大市,因为明星企业毕竟是不可多得的资源。

尽管如此,SPAC公司愿意努力去寻找和挖掘有潜力的目标公司,相信回报是丰厚的。据毕马威咨询,截止今年第三季度末,仍有461家SPAC在寻找收购目标公司。按资本规模计算,低于2亿和2-4亿的SPAC壳公司占绝大多数。SPAC公司有着明确的行业目标,最青睐的是技术、媒体和电讯(34.5%)、保健和生命科学(12.9%)、消费、零售和旅游(9.8%)、金融服务(9.8%)以及能源与可持续发展(6.3%)。

SPAC并非新生事物,上世纪九十年代就曾有过,但疫情期间SPAC却迅速走红。这虽然有一些非理性成分,但更多地是一种必然趋势,因为SPAC是数字时代下的金融创新,而非彗星流星。疫情加速了经济社会的数字化转型,新的经济力量正冲击着传统经济格局。在电动车时代,11月10日上市的Rivian成为特斯拉的强劲对手,17日虽大跌15%,总市值仍有1268亿美元,仅次于特斯拉和丰田汽车。SPAC或许代表一种新势力,为传统的投资银行业务带来一股新气息。从目前发展态势看,尽管SPAC模式有着这样或那样的缺点,但其发展绝不会戛然而止,必将对全球金融市场产生广泛的影响。

(作者:特约撰稿,王应贵,吴肇霖 编辑:李莹亮)