双十一热卖的敷尔佳,难以讲好IPO新故事

来源:市场资讯 2021-11-18 14:46:04

暴利的背后,敷尔佳也面临着轻研发、重营销的质疑。

暴利的背后,敷尔佳也面临着轻研发、重营销的质疑。文丨直通IPO ID:zhitongIPO

作者丨韩文静

医美赛道一直不缺造富神话。

继创尔生物后,又一家医用敷料企业冲击资本市场。近日,敷尔佳的IPO状态更新为“已问询”,若顺利登陆创业板则有望成为“医美面膜第一股”。

数据显示2020年,敷尔佳贴片类产品销售额为贴片类专业皮肤护理产品市场第一,占比 21.3%;其中医疗器械类敷料产品占比 25.9%,市场排名第一。

在今年的双十一,薇娅和李佳琦两大淘宝头部主播共创下了接近200亿元的预售纪录,其中,敷尔佳以388万的粉丝助力分,登上“美妆新秀”第一名。

医美面膜高利润的特性,在行业里已经是公开的秘密,暴利的背后,敷尔佳也面临着轻研发、重营销的质疑,加上可复美、润百颜等劲敌环伺,此时冲击资本市场的敷尔佳,有多大底气?

暴利的医美面膜,一年净赚6个亿

想要变美的年轻人,正在被医美面膜收割。

事实上,“医美面膜”是一个伪概念,它的专业术语是“医用冷敷贴”或者“医用敷料”,最大的特点是成分精简,用于医美术后的修复或者敏感肌人群。普通面膜被归于化妆品,而医美面膜则属于医疗器械范畴。

与国产妆字号的5-10元一片的面膜相比,市面上“械字号”的医美面膜均价在30-50元一片。和医学挂钩就意味着安全、好用,抓住了消费者的这种心理,医美面膜的高溢价总不缺买单者。在小红书上搜索“医用冷敷贴”,笔记多达2万篇。

医美产业崛起的大背景下,资本市场接连不断地刮起医美风,医美市场需求的旺盛带动了医用敷料的增长,主打械字号的敷尔佳也抓住了这个机会。

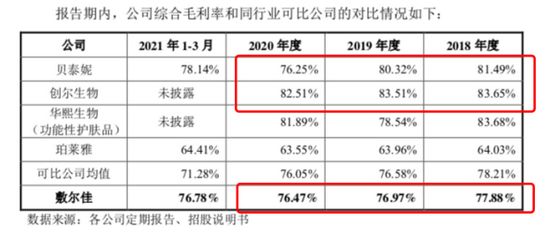

踩在医美护肤时代的开端,再加上多年的品牌推广,敷尔佳得以在市场立足。2018-2021年第三季度,敷尔佳毛利率为77.88%、76.97%、76.47%和76.78%,可谓是超高毛利率。

敷尔佳的产品主要分为医疗器械类和化妆品类两大类,其中医疗器械毛利率均超过75%。

敷尔佳的净利润也比想象中要高。2018-2020 年,敷尔佳净利润高达2.00亿元、6.61亿元和6.48亿元,搭上医美的暴利快车,敷尔佳在短短3年就赚了超10亿。

事实上,进击IPO的敷尔佳并不缺钱。在上市之前,敷尔佳曾在2019年和2020年分别进行过1.2亿元和9.22亿元的现金分红,近两年累计分红超10.4亿元,占净利润的比例接近80%。

IPO前,敷尔佳创始人张立国直接持有公司93.81%股权,两次分红后合计落袋9.77亿元,几乎将近两年公司增长的全部利润收入囊中。公司的实控人占股比例极高,加上上市前进行的大额分红,也引起了行业人士对于敷尔佳股权流动、公司治理的担忧。

大手笔突击分红后,敷尔佳的负债率明显提升。2018-2020年,公司的资产负债率分别为 23.73%、22.50%、47.68%,2020 年末公司资产负债率显著上升。2021年3月末,公司在收购北星药业后,资产负债率才下降至8.64%。

研发能力存疑,借着营销出圈

弗若斯特沙利文的数据显示,2020年,敷尔佳贴片类产品销售额为贴片类专业皮肤护理产品市场第一,占比 21.3%;其中医疗器械类敷料产品占比 25.9%,市场排名第一。

成立仅仅四年的敷尔佳,如何做到同类产品中的市占率第一?

敷尔佳的前身为黑龙江华信药业,公司于2015年起直接切入医用敷料这一细分赛道,以玻尿酸为主要成分,基于庞大的线下经销网络,迅速在美容机构、美容医院等地打开市场,积攒了一定的口碑。

2017年,为了更好的销售敷尔佳面膜,敷尔佳从华信药业独立,剥离药品业务,开始主攻敷尔佳面膜的经销。这两年,借势电子商务和社交平台的东风,加上各大KOL、达人以及素人种草,原本只在医疗机构使用的敷尔佳,如今已成为网红博主和朋友圈代购的新宠。

基于较早切入赛道和广铺渠道的双重优势,敷尔佳迅速升级为网红产品并在市场立足。

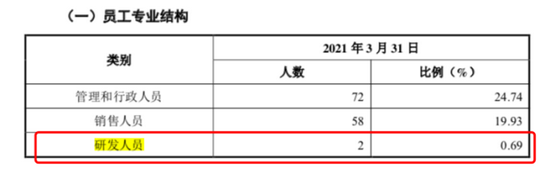

招股书显示,敷尔佳是一家“从事专业皮肤护理产品的研发、生产和销售的公司”,然而截至2021年3月31日,公司的研发人员只有2人,占员工总数 0.69%;截至招股说明书签署日,公司的研发人员拓展至6 人。

来源:招股书

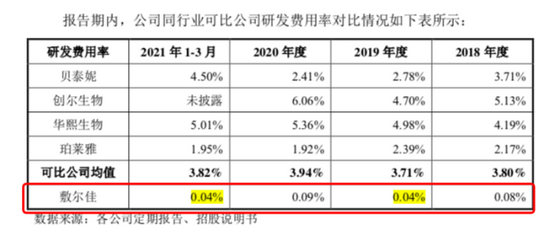

来源:招股书相比于同行业,敷尔佳的研发投入依然相对较少。报告期内,公司研发投入分别为30.78万元、60.3万元、147.97万元以及13.20万元,占营业收入的比例分别为0.08%、0.04%、0.09%及0.04%,远远低于可比公司均值。

来源:招股书

来源:招股书招股书显示,公司唯一的一项专利,还是包装盒外观设计。对于研发费用率较低的问题,敷尔佳解释道,公司研发活动多为非特殊化妆品研发、已有产品升级及性能检测等日常研发活动,研发支出较小;而同行业可比公司研发活动涉及原料的研发、提取、工艺开发及临床研究类研发项目等,研发费用较高。

来源:招股书

来源:招股书一方面是研发上的“吝啬”投入,而另一方面在营销上,敷尔佳却不留余力。

2018年至2020年,敷尔佳付出的销售费用分别为2137.03万元、1.15亿元、2.65亿元占比5.72%、8.6%、16.75%,远超研发投入。

此外,招股书也显示,本次IPO敷尔佳拟募资18.97亿元,其中有8.85亿元将投入到品牌营销推广项目中,金额占比接近一半,成为募资投入最大的项目。

为了获取更高的知名度及销售推广效果,敷尔佳曾请过邓伦、袁姗姗明星代言,在各大综艺节目例如《妻子的浪漫旅行》等进行宣传和品牌植入。

仅靠医美面膜,难以讲出新故事

去年1月,国家药品监督管理局发布《化妆品科普:警惕面膜消费陷阱》,明确表示并不存在所谓的“械字号面膜”概念,目前市场上所谓的“械字号面膜”其实是医用敷料,属于医疗器械范畴,不得含有“美容”、“保健”等宣称词语。

在行业监管不断趋严的背景下,敷尔佳的传统医用敷料产品面临合规性风险。曾经引以为傲的械字号面膜的故事,恐怕难以为继。

在“械字号”被政策点名之后,敷尔佳推出“妆字号”产品,试图寻找第二增长曲线,涵盖了喷雾、水、精华、乳液等化妆品类,但目前来看这些“妆字号”产品的收入权重依然较低,面膜依然贡献了最主要的营收。

值得注意的是,敷尔佳产品一直以来全靠上市公司哈三联的代工生产,而非自主生产,有可能增加其品控风险。

招股书显示,公司作为“敷尔佳”产品的全国总代理与哈三联合作,哈三联负责产品的独家生产,公司负责产品的独家销售、推广及品牌运营维护等。2018年至2020年,公司向哈三联的采购额占各期存货采购总额的比例均超过 95%。

直到今年2月,敷尔佳通过对北星药业的收购完成了产业链的垂直整合,才拥有了自主生产能力,摆脱了对单一供应商哈三联的过度依赖,供应商集中度有所下降。

在销售渠道方面,敷尔佳主要以线下经销为主,早期通过经销商快速打通营销网络及经销渠道2018年至2020年,公司线下经销收入分别为3.29亿元、10.33亿元、11.24亿元,占当期营业收入的比重分别为 88.15%、76.93%、70.92%。

敷尔佳线下为主、线上为辅的打法,也导致其在不同销售渠道的价格混乱,就拿敷尔佳最热的产品医用透明质酸钠修复贴为例,目前官网上一盒120元左右,而代购渠道只需要70元左右一盒。

目前我国医用敷料行业处在快速发展的阶段,在颜值经济这条黄金赛道上,各路玩家虎视眈眈,市占率第一的敷尔佳并不能高枕无忧。

与敷尔佳同在冲刺IPO的创尔生物,2018年至2020年三年毛利率分别为83.65%、83.51%、82.51%;不久前刚刚上市的、主打敏感肌修复的贝泰妮,毛利率分别为81.49%、80.32%、76.25%,均高于敷尔佳。

来源:招股书

来源:招股书医美行业崛起的大背景下,敷尔佳依靠医用敷料在行业内风生水起,然而除了营销之外,敷尔佳并未构建起太多的品牌壁垒,随着行业内竞争的加剧,登陆资本市场后的敷尔佳,还将面临更多的考验。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐