不良率18年低于1% 宁波银行科技赋能业务新生态

来源:投资者网 2022-08-30 08:47:28

《投资者网》丁琬璎

编辑 汤巾

今年以来,疫情和地缘政治动荡的加剧,经济下行压力持续存在,银行业分化进一步加剧,优等生宁波银行(002142.SZ)又提交了一份可圈可点的半年度成绩单。

8月26日晚间,宁波银行正式对外披露2022年半年报,上半年,该行实现归属于母公司股东的净利润112.68亿元,同比增长18.37%。

截至上半年末,宁波银行不良贷款率0.77%,拨贷比4%,拨备覆盖率521.77%,风险管控能力持续稳定。同时,其资本充足率为14.71%,一级资本充足率为10.88%,核心一级资本充足率为9.87%,年化加权平均净资产收益率为16.04%,继续保持在行业较好水平;成本收入比为33.98%,同比下降0.36个百分点。

国际知名评级机构穆迪最新给予宁波银行长期存款评级为Baa2,基础信用评估为ba1,与国内比较优秀的全国性股份制商业银行不相上下,与此同时,今年7月中诚信对宁波银行的评级报告中称,“公司主体信用等级为 AAA,评级展望为稳定”。

英国《银行家》杂志按照一级资本发布的2022年全球1000强银行排行榜中,宁波银行排名全球87位,较2021年度上升16位。

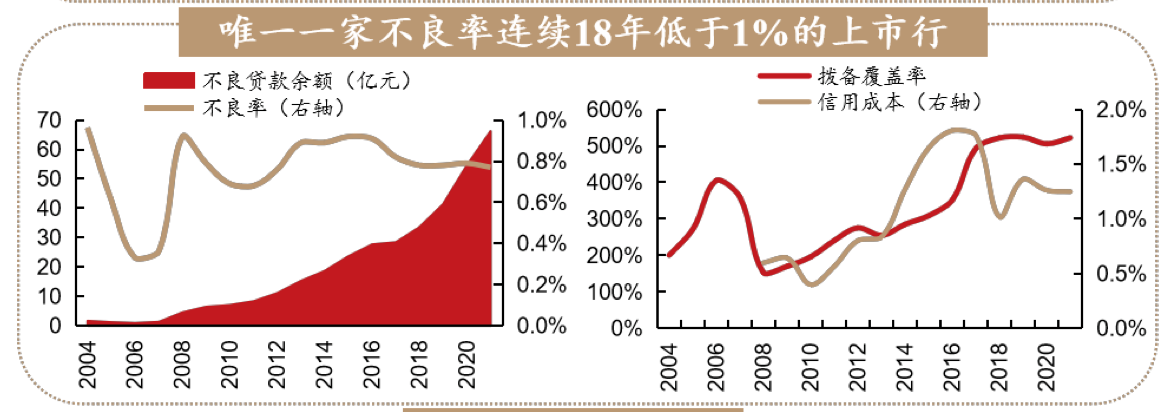

积蓄优势可持续发展,连续18年不良率低于1%

2022年上半年,宁波银行继续践行“专注主业,服务实体”的理念,在持之以恒推进各项经营策略的基础上,不断升级客户经营逻辑,聚焦核心客户积累,用专业为客户创造价值,推动经营品质再上台阶,实现“规模、效益、质量”良性发展。

截至2022年6月末,该行资产总额22397.08亿元,比年初增长11.12%;各项存款12497.55亿元,比年初增长18.70%;各项贷款9894.81亿元,比年初增长14.69%。上半年,其实现归属于母公司股东的净利润112.68亿元,同比增长18.37%;实现营业收入294.12亿元,同比增长17.56%。

光大银行金融市场部宏观研究员周茂华表示,介于二季度遭遇了疫情冲击,银行如果有两位数的利润增长,则表明经营和盈利性相当有韧性。

在规模和效益获得良好发展的同时,宁波银行的资产质量继续保持稳定。截至2022年6月末,该行不良贷款率仅为0.77%,拨贷比4%,拨备覆盖率521.77%,成为唯一一家连续18年不良率低于1%的A股上市行。

数据来源:西部证券

数据来源:西部证券半年报提到,宁波银行始终坚持“控制风险就是减少成本、管好风险就是创造价值”的风险理念,将守住风险底线作为最根本的经营目标,持续完善全面、全员、全流程的风险管理体系,不良率在行业中一直处于较低水平,确保公司能够全身心地专注于业务拓展和金融服务,为银行的可持续发展打下坚实基础。

2022年上半年,面对内外部经营形势的变化,宁波银行在董事会的领导下,坚守主业,回归本源,坚持在服务实体经济的过程中用专业为客户创造价值,持续积累差异化的比较优势,在经营管理上继续取得新成绩,可持续发展能力进一步增强。

在践行“专注主业,服务实体”理念,持之以恒推进各项经营策略的基础上,宁波银行不断升级客户经营逻辑,聚焦核心客户积累,用专业为客户创造价值,推动经营品质再上台阶,实现“规模、效益、质量”良性发展。

16个利润中心注入新动能,模式升级提升核心竞争力

宁波银行成立于1997年4月10日,最初由宁波17家城市信用合作社、1家城市信用合作社联合社及挂靠城市信用合作社联合社的4个办事处合并而成,2006年,宁波银行引入新加坡华侨银行作为战略投资者,2007年7月19日于深交所中小板上市,成为国内首家A股上市城商行。

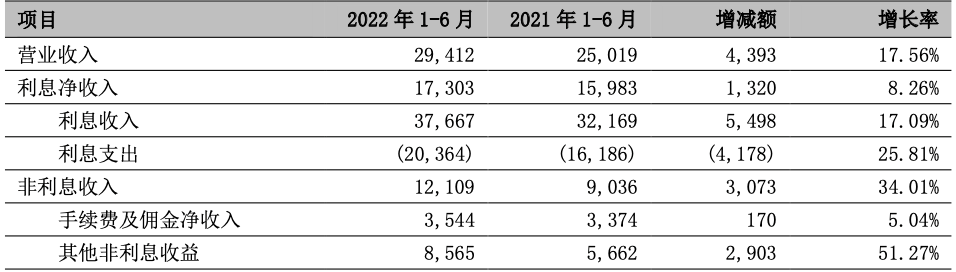

半年报显示,上半年,宁波银行实现利息净收入173.03亿元,同比增长8.26%,在营业收入中占比为58.83%;实现非利息收入121.09亿元,同比增长34.01%,在营业收入中占比为41.17%,较去年同期提升5.05个百分点,其中,手续费及佣金净收入35.44亿元,同比上涨5.04%。

宁波银行2022年上半年主营业务项目变动 单位:百万元

数据来源:宁波银行2022年半年报

数据来源:宁波银行2022年半年报目前,宁波银行在银行板块已形成了公司银行、零售公司、财富管理、私人银行、个人信贷、远程银行、信用卡、投资银行、资产托管、票据业务、金融市场、资产管理12个利润中心,子公司方面,形成了永赢基金、永赢租赁、宁银理财、宁银消金4个利润中心。

此外,公司的盈利构成中,大零售及轻资本业务的盈利占比不断提升,非息收入持续提升,发展可持续性不断增强。

2022年上半年,宁波银行各利润中心借助金融科技,积极把握数字化改革的机遇,致力于在各个业务触点上为客户提供全方位的金融服务,推动公司商业模式优化与核心客户经营相辅相成,轻型银行战略布局持续深化。

西部证券研报提到,“2020年为宁波银行财富管理元年,通过B端客户向C端批量转化等方式,代销收入维持高增。宁波理财开业两年以来初具规模,市场影响力不断扩大,助力母行对接资金端与产品端。”

管理体系加速协同,数字经营赋能新生态

当前,互联网、大数据等前沿技术蓬勃发展,数字化经营已成为不可逆转的大势,银行业也不例外。

2022年上半年,宁波银行强化数字化转型与管理体系升级的协同性,通过网络经营,加快数字化布局,积极推动展业模式和客户服务创新;同时,积极构建开放银行新生态,推动批量化获客及场景化经营,资源投入进一步提质增效。

面对科技化浪潮,宁波银行聚焦智慧银行的金融科技发展愿景,持续加大资源投入,建立了“十中心”的金融科技组织架构和“三位一体”的研发中心体系,实施系统化、数字化、智能化的金融科技发展策略,推动金融与科技融合发展,通过金融科技驱动助力商业模式变革,实现为业务赋能、为客户赋能的目标。

宁波银行表示,下半年“将在董事会的领导下,坚持在服务实体经济的过程中用专业为客户创造价值,持续积累差异化的比较优势,用互联网思维不断探索各利润中心的客户经营逻辑,脚踏实地推动银行可持续发展。”(思维财经出品)■

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐