摩根资产Patrik Schowitz:2021年投资回报率相对平淡,但肯定为正回报

来源:界面新闻 2021-02-24 19:47:05

原标题:摩根资产Patrik Schowitz:2021年投资回报率相对平淡,但肯定为正回报 来源:全球财富管理论坛

图片来源:视觉中国

图片来源:视觉中国当前,我国疫情防控进入常态化,经济有序复苏。放眼全球,虽然疫苗已经面世,疫情有望得到控制,但世界经济形势仍然复杂严峻,复苏不稳定、不平衡。在此背景下,全球财富管理论坛(GAMF)于近日召开专题会议,分析后疫情时期的全球经济金融形势,展望全球金融市场发展趋势、寻找投资机会。

摩根资产管理多资产解决方案部全球策略师Patrik Schowitz出席会议并发言,他从全球多资产投资者角度出发,对2021年全球形势发表了看法。他认为,我们正处于一个新的商业周期和经济周期,许多投资者采用的都是周期阶段驱动的投资框架,上一个周期已经结束,新的周期正在开启。他建议,在经济强劲复苏且全年都可能给我们惊喜的环境中继续增持风险资产,鉴于现在的估值情况,今年的回报率应该会平淡得多,但几乎肯定是正回报。

以下为发言全文。

从全球多资产投资者角度出发,我们对2021年全球形势的看法,主要有以下要点:

第一,从经济来看,由于各国经济重启,2021年将会出现非常强劲的、高于周期趋势的增长。如前面嘉宾所说,这并不是一个正常周期。经济重启虽将推动2021年非常迅速地恢复,但这种恢复最终将减缓,且在某个节点,这种增长趋势将趋于平稳。另一方面,今年头几个月将仍然会存在疫苗接种障碍和新冠疫情复发等问题。

第二,要认识到当前是一个新的商业周期和经济周期。许多投资者采用的都是周期阶段驱动的投资框架,现在上一个周期已经结束,我们迎来了一个新的周期。未来几年经济衰退的风险可能非常低。另一方面,受到极其激进的政策的驱动,当前周期运行极快,许多指标已经指向周期的中期。上一个周期累积的许多失衡问题,比如债务水平还未得到纠正,许多地区的债务水平可能可能进一步增加。但现在已经是一个新的周期,投资者应该进行相应的投资。

第三,对投资者而言,通胀是一个大问题。如果通胀飙升,将会成为市场的绊脚石。我们认为这是一个长期问题,过去几年遏制通胀的许多趋势(如人口结构和储蓄)可能会逆转,但今年还不用担心这个问题。今年的通胀数据波动会比较大,部分原因是基数效应,但目前我们不认为这是一个根本问题,各经济体中仍存在大量的疲软现象。

第四,政策支持问题。我们认为,政策支持将维持在非常强劲的水平。在财政方面,随着疫情得到控制及经济复苏,政策支持将慢慢减弱。但各国政府仍将推进结构化政策,因此财政政策还会扮演重要角色。今年,货币政策应该会保持极其宽松的态势。

第五,债券收益率开始上升。美国十年期国债收益率近期攀升,但我们认为,全球范围内的宽松货币政策(而不仅仅是美联储)将遏制债券收益率上涨的空间。因此我们认为,债券收益率确实会上涨,但速度会很慢。

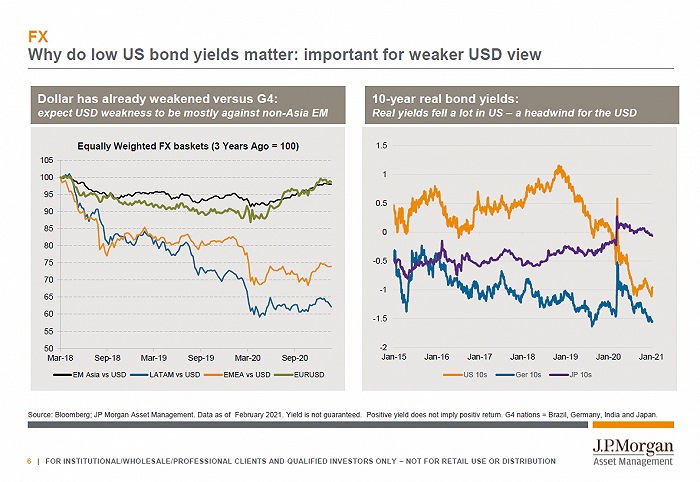

第六,美元将持续疲软,继续其下行趋势。在全球同步复苏的时期,美元受挫,且美国的实际利率保持低位。然而,美元相对于欧元、日元和G10国家货币已经贬值很多,未来可能更多是对新兴市场货币贬值,尤其是那些真正需要发展的地区,如拉美、欧洲和非洲的新兴市场货币,而非亚洲新兴市场货币或人民币。

第七,作为投资者,我们仍然偏好风险资产,超配各类股票和信用债。市场一直在波动,自2020年3月低点以来,回报率一直非常高。鉴于现在的估值情况,今年的回报率应该会平淡得多,但几乎肯定是正回报。

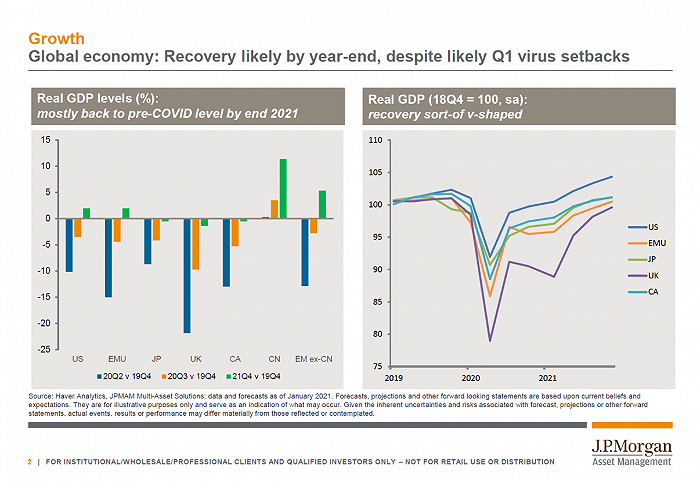

以下图来说明我们对今年GDP的预期。右边这张图,类似于V型,但不完全是V型。我们预计经济重新开放后,最初快速的增长速度将明显放缓。今年初,部分经济体(特别是欧洲)正出现一些经济发展放缓的迹象,但这些问题下半年应该会得到解决,因为越来越多的人会打疫苗,经济将重启。

左图提供了一个很好的总结。绿色条形图基本符合我们对今年年底经济形势的看法。它位于零附近,或者稍微高于零。因此,到今年年底,我们遭受的经济损失应该已经恢复了。中国是个例外,中国对疫情的应对非常有效,经济复苏也快得多。所以,中国经济应该已经超过了之前的水平。但大体上,全球大多数经济体都应该在今年年底前基本复苏。这对投资者而言是个好消息。

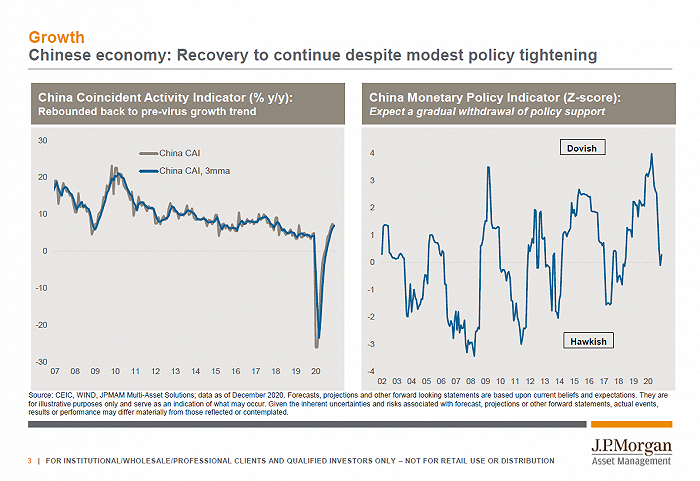

下图左边显示的是中国的经济活动指标。如图所示,中国经济增长的反弹非常强劲,超过了疫情发生之前的水平。我认为,就中国而言,政策层面的逐步收紧,政策的刺激作用开始逐渐减弱(即右图)稍微抵消了一部分反弹。中国政策反应非常迅速,既防止过度增长,同时也防止增长不足。近期,中国的数据出现了疲软迹象,我们开始看到政策收紧的速度有所放缓。中国经济有一些因素可以支持经济稳定增长。但很明显,中国不希望经济发展过热,并且从中期来看,支持性的政策将会退出。

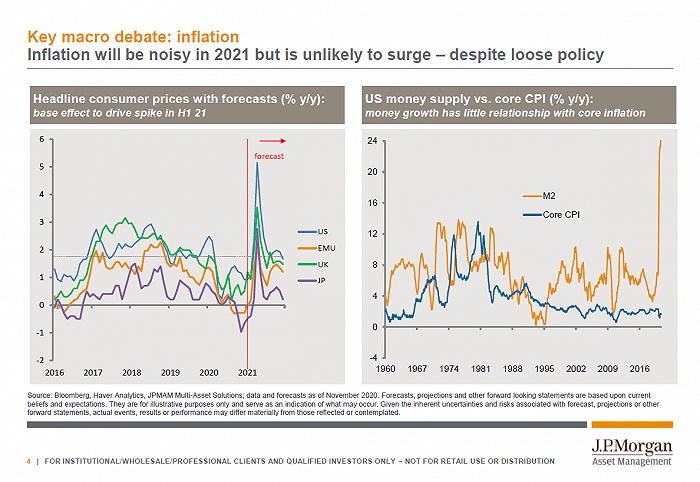

下面左边这幅图是我们对通胀的看法。从欧洲的数据可以看出通胀将会飙升。事实上,由于去年极低的通胀率,总体通胀率将会出现飙升,但我们认为这一飙升是暂时的。我们认为今年的通胀率会回落至央行确定的目标,也可能今年许多国家的通胀率会低于央行确定的目标。我们认为,从统计因素、经济刺激因素、结构化因素来看,通胀问题确实存在,但这是未来5-10年的问题,而不是未来一年左右的问题,投资者不应过度担心。

投资者担心的不仅是央行刺激政策投入的那些钱,还有因刺激政策不可避免地导致的通胀。上面右图显示的是通胀与货币供应增长之间的关系。以美国M2同比增长率与美国的通胀情况为例,自20世纪70年代起,美国的货币供应增加与通胀之间没有真正的相关性。所以,我们认为那些关于刺激政策的担心被过度夸大了。目前,通胀的上涨趋势并非根本性的趋势。

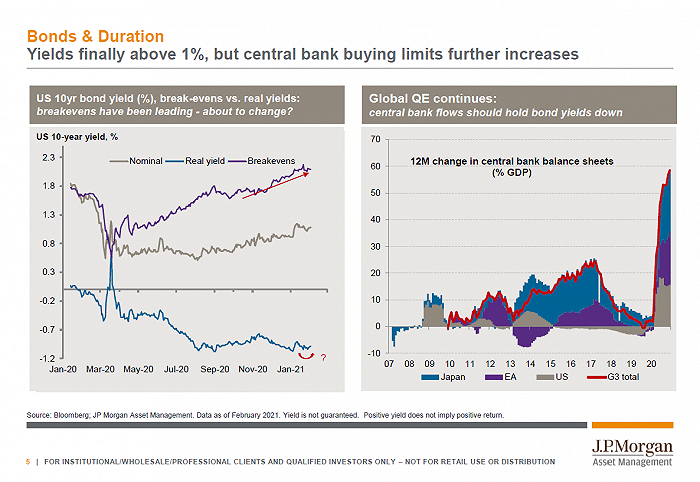

了解利率的变化非常重要。下图中左图显示了美国10年期国债的收益率,以灰线表示。可以看到它是如何上升并最终超过1%的。紫线表示盈亏平衡通胀率,通胀预期已反映在了市场价格中;蓝线代表实际收益率。所有变化都是由通胀预期驱动的,疫情危机期间遭受的损失实际上已经恢复,甚至超过了疫情前水平。而实际收益率一直很低,可以说基本上就是一条平的直线。

这显然是央行所希望的。他们希望全球经济或美国保持较低的实际资金成本。这对市场也产生了多种影响。我认为,这是股票市场对债券收益率上升不怎么担心的原因之一,因为迄今为止,真正的融资成本实际上未发生变化。我们认为,债券收益率将上升,但上升幅度将非常有限,从右图可以看到,央行大量买进政府债券和其他资产。我们应当保持警醒,央行的经济刺激规模非常巨大。在过去的12个月里,G3国家的央行购买的政府债券和其他资产占GDP的比重达到了60%。这种刺激政策会逐步减弱,不过速度会非常非常缓慢。

目前的问题在于是否能看到实际债券收益率的变化?我们认为“能”,但这个变化过程将非常缓慢。如果观察货币,观察下面右边这幅图,其中的黄线是美国的实际利率,以及与德国和日本的对比,可以看出美国的实际利率在过去一年出现了大幅下降。这显然是推动美元走弱的因素之一。因此,如果实际利率维持在这一区间,那么美元显然也将保持疲软。也许这种相对于G10国家货币而言的疲软从很大程度上会扭转。如左图所示,黑线表示美元相对于亚洲新兴市场货币的情形。显然,人民币非常强势,但其他亚洲货币也表现强势。而欧元相对于美元也已经升值了很多。所以,基本上只剩下拉美和欧洲、中东和非洲(EMEA)新兴市场的货币了。美元相对于G10国家货币的疲软大体上已经结束了,也许还将持续一段时间。不发达欧洲地区相对于美元仍有巨大升值潜力,总体而言,新兴市场资产面临着比较好的环境。

低债券收益率对全球市场如此重要的另一个原因是股票估值。如下面左图所示,这是最简单的股票估值指标,即美国和其他发达市场、新兴市场的市盈率。显然美国股票市场是最贵的。右图是衡量股票风险溢价的指标,它体现的是股票相对于政府债券的表现。这条线越高,股票就越便宜。

过去一年里,我们都没有谈到这个问题。股票相对于政府债券而言非常便宜。实际上,这条线在往下走,现在正接近自全球金融危机以来股票估值相对于固定收益、股票风险溢价所处的区间。因此,当前美国10年期国债收益率上升30或40基点,会使股票市场达到金融危机后平均相对估值水平。所以,股票估值仍然很低。但不会再像以前那么低。因此,低债券收益率对于支持股票估值而言非常重要。

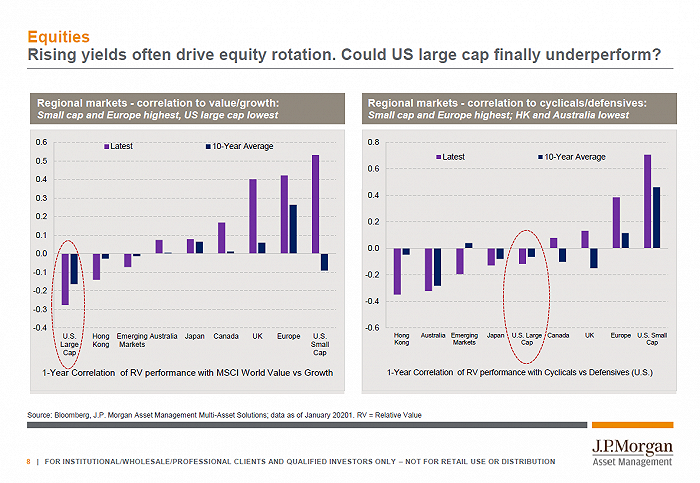

作为从业者,我们非常关心该投资哪些国家和地区的股票市场。很明显,美国股票市场是金融危机爆发以来的大赢家。美国股票市场的表现优于世界上其他任何市场。债券收益率上升往往会推动股票市场结构的变化,即股票市场的轮动。大家都喜欢谈论从成长股到价值股的轮动问题。

下图显示的是不同市场之间的联系,左边是价值股与成长股之间的关系。从成长股向价值股轮动的大输家是美国大盘股票,美国小盘股表现不错。美国大盘股里有大量科技类股票,这些股票可能会开始受挫。这种情况还没有发生,但如果债券收益率真的出现大幅上升,那将是必然结果,这将对股票市场结构产生深刻影响。鉴于中国大陆科技股、中国台湾科技股、韩国科技股在指数中权重很大,这对新兴股票市场而言也未必是件好事,这可能预示着市场结构的变化。

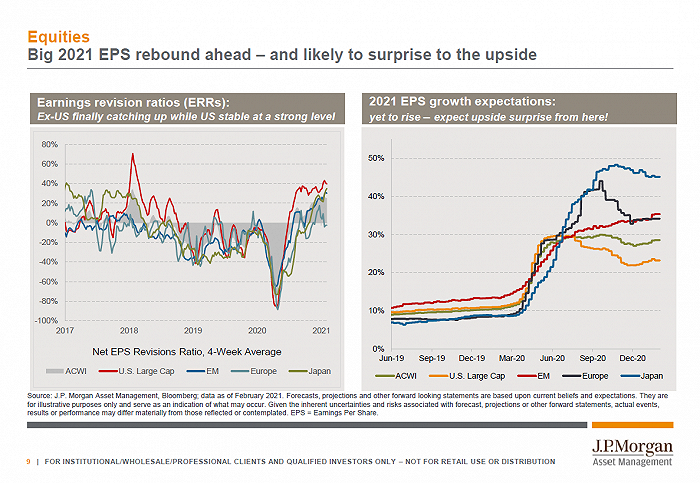

如果把股票作为一个整体资产类别来看。今年推动股市向好的因素是,全球企业利润出现超大幅度反弹。如右图所示,是目前普遍预测的今年全球利润的表现情况。其中,绿线是全球指数,在受疫情打击非常严重的地区,今年的收益将增长约30%。欧洲和日本增长可能在40%至50%之间。左图是分析师们调高或调低预测的情况。调高预测的分析师比率正在强劲上升。所以,我们认为,那些增长数据很可能仍然过低。对投资者而言,很可能还会有巨大惊喜,企业盈利增长数字反弹可能更加强劲。对股票而言是一大利好因素。

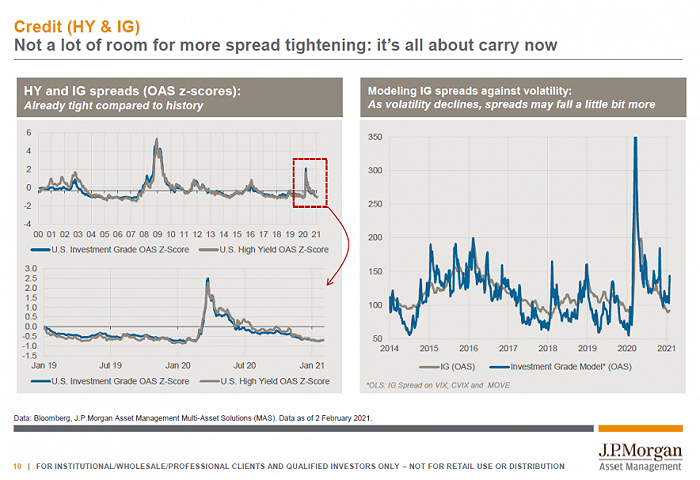

关于信用债,当前投资者偏爱这类投资。如下图所示,美国的投资级债券和高收益债券利差已经很小了,进一步缩小利差以提升信用债市场的回报的可能性实际上已经不大。作为一种套息投资,对信用债市场特别是高收益债券的投资仍然是值得的。尽管经历了一场巨大的疫情危机,但违约率仍非常低,1月份美国高收益债券没有出现违约,央行支持非常强劲。从估值角度看,信用债市场并非上佳的投资选项。但我们仍然认为,就打造投资组合而言,作为投资组合中的一个套息资产,信用债仍是一个很好的创收来源。

总的来说,作为资产配置者,我们是这样看待自身的投资组合的。我们看好股票和信用债。我想提的一点是我们对久期保持中性,我们确实认为债券收益率将上升,现在的债券收益率已经高于1%,当人们在构建投资组合的时候,他们似乎不愿意在投资组合中合理分配债券和久期。我们的观点比大多数人稍稍乐观一些。关于现金,显然没有什么收益,我们并不想持有现金。

再看股票,全球性的复苏也带来了全球性的风险。目前,我们正处于市场的剧烈反弹阶段。在明确的价值轮动发生之前,很难对股票进行区分。我们认为要进行多元化配置,把风险分摊到不同的市场中去,择时非常困难。在不同的国家预测疫苗的效果或预测病毒的传播轨迹非常困难。作为投资者,我们的做法是分散风险。

在固定收益方面,我们的目标是收益率,所以我们偏好风险性的固定收益类资产。当前的利率很低,所以我们不会投资欧洲国家主权债券,因为他们是负收益率。

在货币方面,我们认为美元将继续走弱。我认为这很明确,美元会持续走弱而非保持在目前水平。欧元可能更具走强的潜力,但新兴市场对美元的升值潜力更大。

尽管我们经历了市场波动,但我们已经在风险市场取得了巨大的回报。我们仍然认为,在经济强劲复苏且全年都可能给我们惊喜的环境中,增持风险资产仍然是一个很好的选择。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章