太阳能将在当前局势后的世界发光

来源: 2020-12-21 17:22:41

当世界进入大流行后时代时,预计光伏将恢复,整个供应链中的价格将下降,危机推迟的项目将推动需求增长。鉴于此,全球太阳能需求看起来很光明。预计中国将占据全球市场份额的31%。欧洲和美国将继续引领需求增长,分别占市场的19%和15%。受到重创的印度市场可能会从明年的当前局势下滑中反弹。中东和拉丁美洲的需求也很乐观。PV InfoLink估计,到2021年,全球模块需求将达到近144 GW。

电网平价

在中国2021年的政策指导下,除住宅项目外,政府将不再提供太阳能激励措施。这意味着无补贴的项目将逐渐成为中国市场需求增长的主要驱动力。中国的“第十四个五年计划”还暗示,超高压和示范项目可能在明年发布。在此背景下,PV InfoLink预计中国将在2021年看到44.5吉瓦的组件需求。

将推迟到明年安装的中国拍卖项目将在2021年6月30日之前并网,这将使它们能够获得付款,需求将在今年上半年的截止日期之前交付。需求可能会在第二季度上升到今年的峰值。

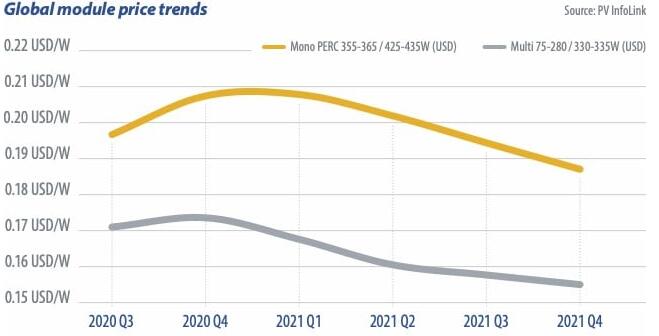

当剩余的拍卖项目在下半年并网时,中国将正式进入电网平价时代。届时,随着无补贴项目成为主要市场力量,组件价格下降的程度将决定电网平价需求水平。PV InfoLink预测,由于整个供应链的产能持续增长,下半年模块价格将降至1.45元(0.22美元)/瓦。在电网平价项目的推动下,过去三个月将成为下半年最繁忙的季节。

海外成长

面对危机,中国以外的许多国家的政府要么推迟了并网限期,要么推迟了拍卖时间表,以最大程度地减少对可再生能源行业的影响。第三季度,由于多晶硅工厂的事故和大流行导致的物流停滞导致的价格上涨,以及由于光伏玻璃短缺导致的组件价格上涨,也加剧了危机。结果,开发人员推迟了项目以避免由于模块价格上涨而产生的额外成本。随着玻璃价格的飞涨,模块制造商可能不得不更早地重新谈判价格较低的订单条款,有可能将交货推迟到明年。

到2021年,欧美市场将大放异彩。印度将反弹,中东和拉丁美洲将看到强劲的以公用事业为驱动的需求,以及来自电网平价项目的需求。总体而言,非中国市场的需求将比今年强劲。PV InfoLink预计,明年非中国需求将达到99.2 GW,美国,欧洲和印度分别贡献22 GW,26.7 GW和9 GW的需求。

出于对模块价格下降的预期,欧洲和美国的一些开发商已将项目推迟到2021年上半年。在当前局势推迟的项目中,C&I屋顶项目在美国占大多数。考虑到美国大选的结果,鉴于大多数项目已经在计划中,因此明年不会对需求产生直接影响。在拜登政府的领导下,美国的长期增长前景看起来很乐观。

今年,德国,荷兰和瑞典等欧洲国家放宽了太阳能系统建设的时间表,因此大多数项目将在2021年上半年投产。而第二次Covid浪潮则在10月中旬开始席卷欧洲。 ,迄今为止,欧洲政府实施的措施的限制较年初有所限制,因为项目仍在进行中。但是,如果政府重新实行严格的封锁措施,建设可能会再次面临延误。

在中东,阿拉伯联合酋长国很可能在2021年上半年完成900兆瓦公用事业规模的光伏电站的建设。加上其他因素,从今年下半年开始,该地区的需求将持续强劲。直到明年上半年。

由于推迟及新项目将在2021年第二季度完成安装,因此,中国以外的市场在第三季度的需求将在短期内有所下降,但由于传统的高企,在最后一个季度将攀升至下半年的高峰。旺季将落在美国,中东和拉丁美洲的需求将增长。

在推迟项目的刺激下,从今年下半年到2021年上半年,需求将保持强劲。中国的电网平价项目和海外市场的传统旺季将在下半年引领太阳能增长,而需求将在下半年达到峰值。一年的最后三个月。总体而言,第二和最后一个季度,全球市场将是最繁忙的。

预计2021年头三个月的全球需求量为33吉瓦,略低于2020年最后一个季度的水平。尽管领先的玻璃供应商信义光能控股和平板玻璃集团将带来新产能,但玻璃短缺将在一定程度上缓解降低了模块需求并增加了玻璃产能。预计农历新年后组件价格将开始逐渐下降,而当第三季度大量晶圆,电池和组件产能投入使用时,下降趋势将加速。

欧洲的当前局势复苏使市场蒙上了一层阴影,但从长远来看,这种大流行对太阳能光伏行业的影响有限。碳中和,电网平价和无补贴太阳能将继续是全球趋势,随着太阳能成本的显着降低,它们将继续推动可再生能源的增长。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐