“宁王”中报解读:“第二曲线”的储能业务成色如何?

来源:媒体滚动 2022-08-24 17:46:40

来源:21世纪经济报道

见习记者/费心懿

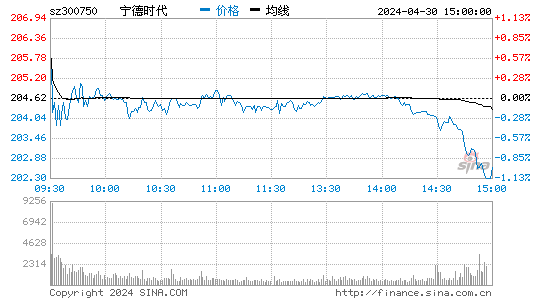

8月23日晚,宁德时代(300750.SZ)发布半年报。

报告期内,该公司实现营业收入1129.7亿元,同比增长156.32%;归属于上市公司股东的净利润为81.68亿元,同比增长82.17%。

上半年大赚近82亿元的同时,其给出了15.9亿元的现金分红计划。但在中报披露后的次日,该股高开低走,收跌近6%,全天成交额超150亿元。

今年一季度,宁德时代业绩罕见下滑。对此,管理层解释称,一季度净利润下降,主要原因是碳酸锂等原材料价格上涨幅度超过预期,但客户端价格传导相对谨慎。并且公司已基本完成与锂电池客户的协商调价,将在二季度逐步落地,毛利率会由此逐步合理修复。

其也确实兑现了承诺,二季度实现业绩环比增长。

从三大主营业务来看,上半年,动力电池板块作为支柱,实现收入791.43亿元,同比增长159.9%;锂电池材料收入136.70亿元,同比增长174.15%;储能系统收入127.36亿元,同比增长171.41%。

但报告期内的毛利率仅为18.68%,同比下降8.58个百分点。具体到各板块,动力电池、储能、电池原材料三大主营业务均出现了不同程度的毛利率下滑,也延续了毛利率逐年下降的趋势。

21世纪经济报道记者注意到,宁德时代除了是全球动力电池领域的“领头羊”,其近年来切入储能赛道,也已逐渐开启第二增长极。

2021年,公司实现储能系统销售收入为136亿元,同比增长601.01%,呈现爆发性增长。同期,储能电池出货量达16.7GWh,同比增长599%,以24.5%的全球市场份额排名第一。

《储能产业研究白皮书2022》显示,2021年,宁德时代在中国新增投运的新型储能项目的装机规模位列第一,在全球市场的储能电池(不含基站、数据中心备电电池)出货量位列第一。

不过,由于原料价格的高涨,储能板块的盈利能力也成为宁王三大主营业务中较为震荡的一个板块。

今年上半年,储能系统毛利率下滑最为严重。报告期内,储能系统毛利8.19亿元,而2021年该业务的毛利为38.85亿元。毛利率更是同比下降了超30个百分点至6.43%。

对于毛利率大幅下降,管理层解释,储能和动力电池的商业模式和客户有所不同,储能价格传导机制较慢,对成本变动较为敏感,导致上半年毛利率偏低。但与动力电池趋势类似,预计接下来毛利率会有所改善。

事实上,在业务营收结构上,储能系统板块占比继续提升。今年上半年的占比较2021年末提升了2.84个百分点,至12.97%。而2020年末,储能系统的营收仅占其总营收的3.42%。

储能电池方面,该公司在国内外均有客户。中报披露,其已与国家能源集团、国电投、中国华电、三峡集团、中国能建等国内头部能源企业达成战略合作;与Nextera、Fluence、Wartsila、Tesla、Powin等国际前十大储能需求客户亦深度开展业务合作。

英大证券的研报指出,考虑到国内风光强配储能政策以及海外储能电站装机需求暴涨,电力侧储能将带来持续爆发,叠加通信、数据中心等其他领域的储能需求,储能业务将成为公司第二业绩驱动力。

近来,随着国家发改委、国家能源局等部委陆续出台政策,开展储能容量电费试点及参与现货市场交易试点,各方积极开展可再生能源配储能或共享储能项目建设,国内的储能市场正在迅速放量。根据工信部数据,2022年上半年全国储能锂电池产量达32GWh,同比增长113.3%。而欧洲能源供需紧张,也为户用光储的海外市场提供了新的增量。

值得一提的是,宁德时代在储能业务板块仍有多种技术储备。2021年7月,其率先发布第一代钠离子电池,电池能量密度达到了160Wh/kg,为目前全球最高水平。此外,宁德时代还表示,其下一代钠离子电池,能量密度有望突破200Wh/kg。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐