58安居客房产研究院:2022年7月全国土地市场月报

来源:199IT 2022-08-14 15:45:32

2022年7月,随着三四线城市涉宅用地成交规模较上月下滑,全国重点65城成交规模环比小幅回落;因重庆、长沙等城市第二轮土拍热度偏低影响,整体溢价率亦稍有下滑;但是流拍现象略有好转,本月流拍率创近一年来的新低。联系各城市第二轮集中土拍表现来看,冷热分化仍较为显著,不仅是城市之间,城市内部甚至板块内部也有分化趋势。在住宅市场仍未明显回暖的背景下,冷热分化的趋势将继续加剧,流动性紧张下房企仍将重点关注拥有优质核心资源宅地的投资机会。

一、重点土地政策汇总

7月8日,长春发布《进一步促进房地产市场平稳发展若干措施的通知》,通过实现项目局部开发预售、允许对历史建筑等依法进行改造等调整土地规划政策来对房企给予政策扶持,政策出台的背后是长春楼地市持续遇冷。7月12日,青岛第三批次集中供地推介会召开,会上,青岛不仅公布了第三批次拟出让地块,同时还提出将严格管理商品住宅设置产业导入条件以及与工业用地、产业用地、科研用地搭配出让,禁止违规设置使用外资等条件。由此,青岛第三轮集中供应地块中涉及产业引入或捆绑出让的地块或将进一步减少。此外,7月29日,深圳发布《深圳市城市更新和土地整备“十四五”规划》。规划期内,深圳全市城市更新和土地整备实施规模不少于95平方公里,并完成直接供地10平方公里。

长春发布《进一步促进房地产市场平稳发展若干措施的通知》

措施提及,调整土地规划政策。通过实现项目局部开发预售、允许对历史建筑等依法进行改造、允许提前申请不动产转移预告登记、允许不以公益为目的的羔宠、教育、医疗等企业以有偿方式取得的建设用地使用权等财产进行抵押融资、支持已拿地未开工及在建的商业、商务用地项目经批准后改建为租赁住房、支持居住用地商业兼答比例灵活处置等举措,对房地产开发企业给予政策扶持。

青岛第三批次集中供地推介会

青岛第三批计划集中供应51宗土地,总面积约2300亩,黄岛16宗、李沧11宗、市北区9宗、城阳区6宗、崂山和即墨均3宗、市南区2宗、高新区1宗,具体地块信息将于8月份发布正式出让公告。此外,推介会中还提到,青岛市将严格管理商品住宅设置产业导入条件以及与工业用地、产业用地、科硏用地搭配出让;禁止违规设置使用外资,影响公平、另行缴纳其他资金等条件。

《深圳市城市更新和土地整备“十四五”规划》

规划期内,深圳全市城市更新和土地整备实施规模不少于95平方公里。其中,完成综合整治用地不少于45平方公里,完成直接供地10平方公里和空间储备用地40平方公里。此外,加大住房保障力度,通过城市更新和土地整备持续稳定提供商品住房、公共住房和配套宿舍,规划期内实现供应商品住房建筑面租不少于3000万平方米,力争通过土地整备完成居住潜力用地不少于10平方公里,通过城市更新和土地整备规划筹集公共住房和配套宿舍面积不少于700万平方米。

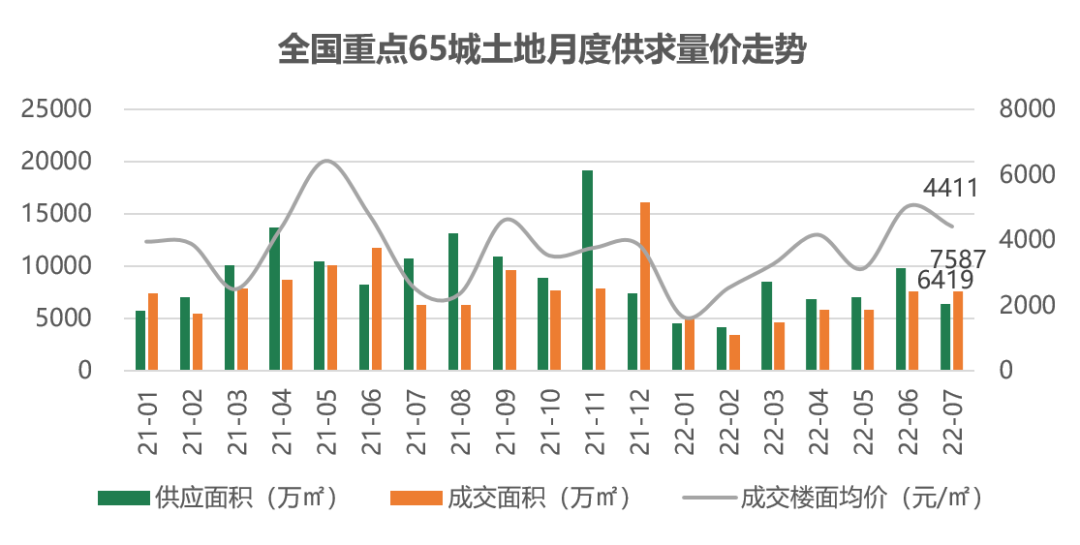

二、全国总体土地市场走势

7月全国重点65城土地市场供应规模有所下降,成交规模基本持平,成交楼面均价小幅回落。

本月重点65城土地供应建面下降至6419万平方米,环比下降35%;成交建面7587万平方米,环比微降0.4%;成交楼面均价小幅回落至4411元/平方米,环比降幅12%。

三、全国各类土地市场走势和热度

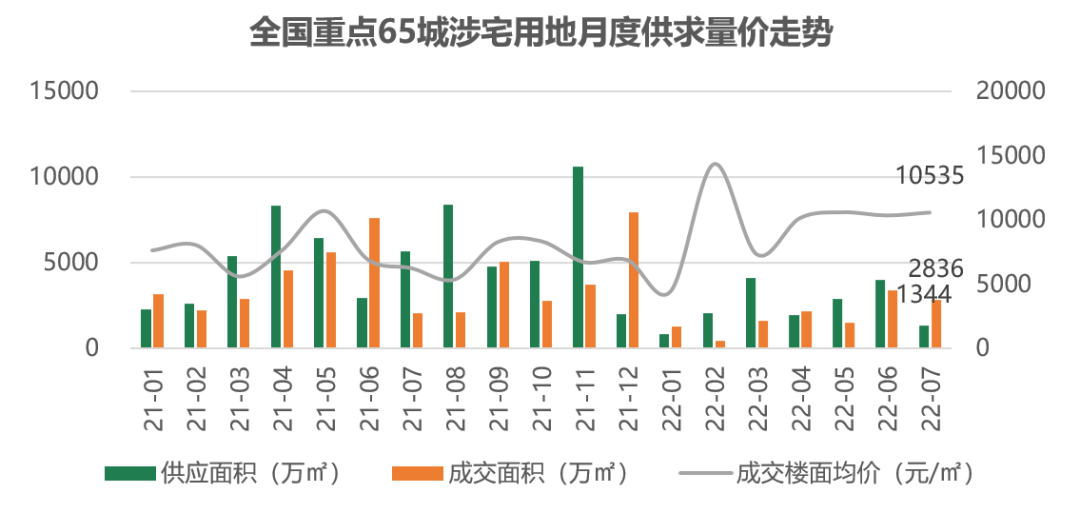

涉宅用地市场走势

7月全国重点65城涉宅用地市场供求规模均有所回落,成交楼面均价微升。

本月重点65城宅地供应总建面积为1344万平方米,环比下降66%,由于重点城市中仅深圳于本月推出了第二批集中出让地块,城市数量较上月大幅减少;本月成交总建面积为2836万平方米,环比下降16%;成交楼面均微升至10535元/平方米,环比微涨2%。

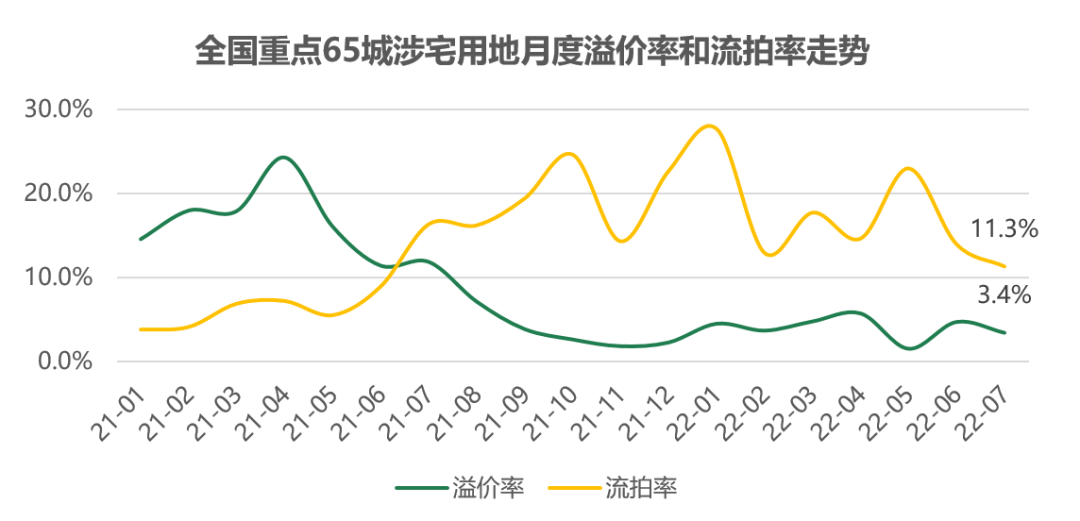

涉宅用地市场热度

7月重点65城涉宅用地溢价回落流拍好转。溢价率方面,重点22城中有7个城市在本月进行了第二轮集中土拍,部分三四线热点城市也在本月进行了土拍,重点城市成交溢价率分化明显,成都、广州、上海均拍出了较高的溢价率水平,但是南京、重庆、长沙溢价率均不及首轮,无锡溢价率也在低位徘徊,导致本月重点65城平均溢价率环比下滑1.3个百分点至3.4%。另一方面,流拍现象略有好转,和上月相比,重点65城的涉宅用地流拍率下降至11.3%,环比下降了2.6个百分点,创近一年来的新低。

商办用地市场走势

7月全国重点65城商办用地供应规模微升,成交规模小幅上升,成交楼面均价微降。本月商办用地供应总建面积为823万平方米,环比微升1%;成交总建面积为645万平方米,较上月上涨15%;成交楼面均价环比微降2%至3448元/平方米。

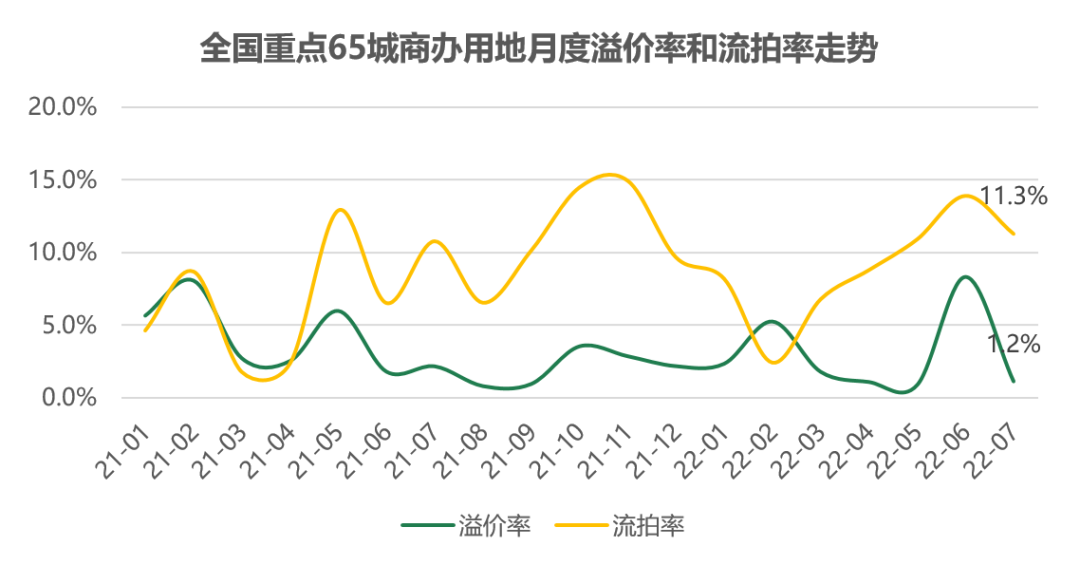

商办用地市场热度

7月重点65城商办用地溢价率大幅回落,流拍率小幅下降。

本月商办用地成交溢价率回降至1.2%,较上月大幅下降了7.1个百分点;流拍率为11.3%,较上月下降了2.6个百分点。整体市场热度仍维持在较低水平。

四、两集中土拍情况

2022年7月,重点22城中仅深圳推出第二批集中出让地块,较今年首批次量价大幅增长,出让方式也是沿用首批次,部分地块限房价上调。

7月,第二轮集中出让进入中后期,包括上海、广州在内的7个重点城市均在月内进行了第二轮集中出让

。从各城市成交规模来看,

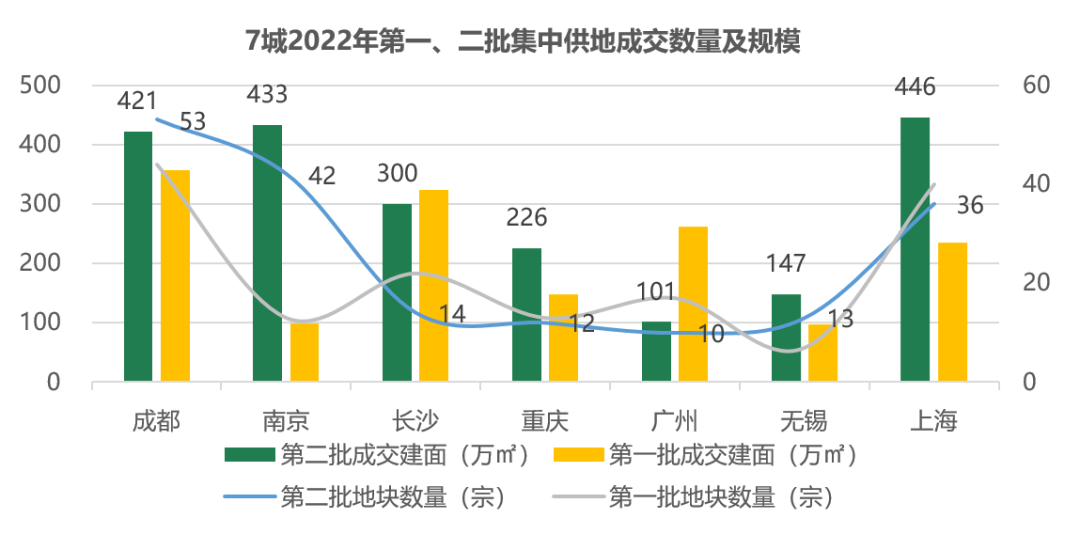

与今年首轮相比,7月完成第二轮集中土拍的7个城市中,3城成交数量增长,4城成交数量减少;5城成交总建面积增长,长沙、广州2城的成交总建面积下降;南京宅地成交数量增幅及总建面积增幅均领跑7城。

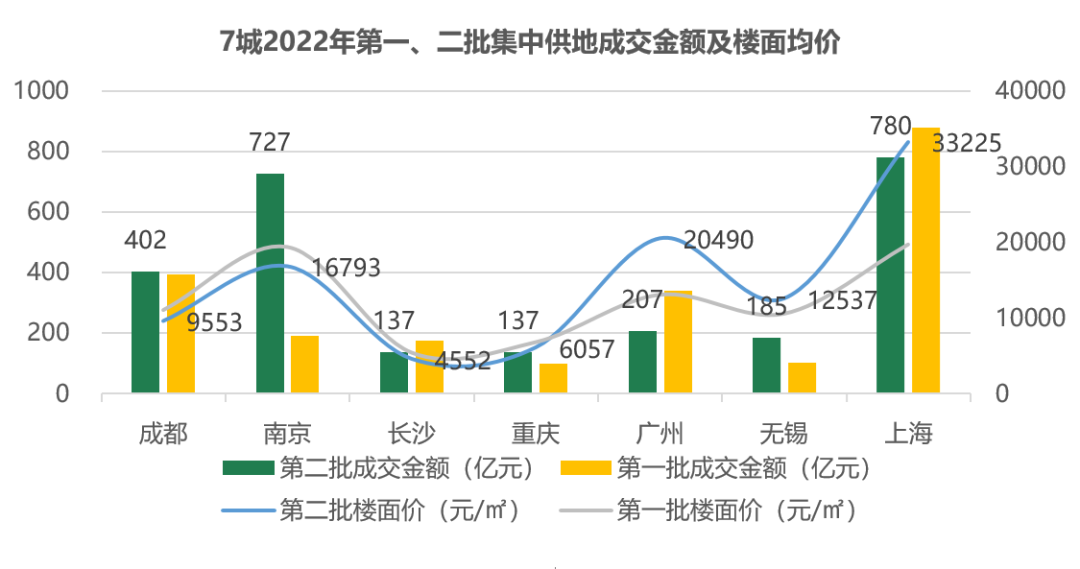

从各城市成交金额及地价来看,与今年首轮相比,7月完成第二轮集中土拍的7个城市中,受到成交规模增长的影响,南京和无锡的成交金额增长幅度较大,其中南京的增幅达到280%;上海虽然供地规模下调,但是供地质量明显提升,本轮集中供地中长宁、静安、杨浦和普陀四个核心城区均有宅地出让,导致上海的成交楼面均价较首轮上涨69%,达到33225元/平方米。

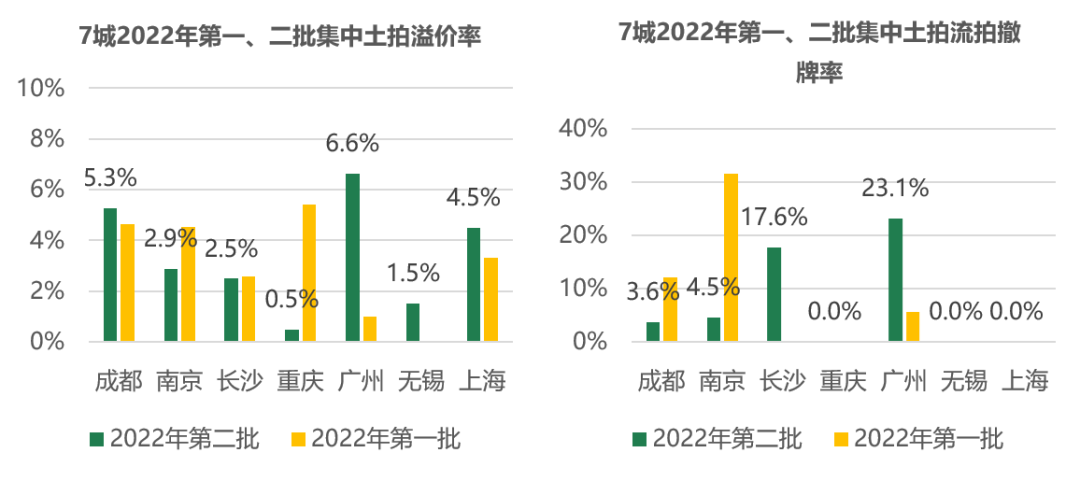

从各城市溢价率来看,7月完成第二批集中土拍的7个城市中,广州本次土拍成交的涉宅用地整体溢价率为6.6%,是除2021年首批集中土拍以外溢价率最高的一次,优质地块的供应确实带动了溢价率的上涨;成都整体溢价率较上轮小幅上升0.7个百分点达到5.3%。南京、长沙、重庆、无锡、上海5城的溢价率均在低位,在5%以下。

从各城市流拍撤牌率来看,广州、长沙流拍撤牌率相对较高,其中广州有3幅宅地流拍,流拍撤牌率达到23.1%;成都、南京均在5%以下,无锡、重庆、上海均无流拍撤牌。

整体来看,广州本轮土拍溢价率和流拍率同时上涨,在优质地块遭到房企争相竞拍的同时,区位或者周边配套不占优势的地块仍遇流拍,区域热度分化仍显著,也可见目前房企投资态度依然谨慎。成都在楼市回暖、土拍规则放松、房地价差进一步扩大等方面利好下,房企拿地积极性明显比上批次更高,11幅地“熔断”进入抽签环节,流拍现象也较首轮有所好转,同时土地市场冷热不均情况也比较明显。长沙则恰恰相反,虽然有2幅地触顶成交,但多数地块仍依靠本地城投托底,流拍率较首轮大幅升高。重庆第二轮土拍并未能延续首轮回暖态势,虽然溢价率不高,但也并未出现流拍的现象。

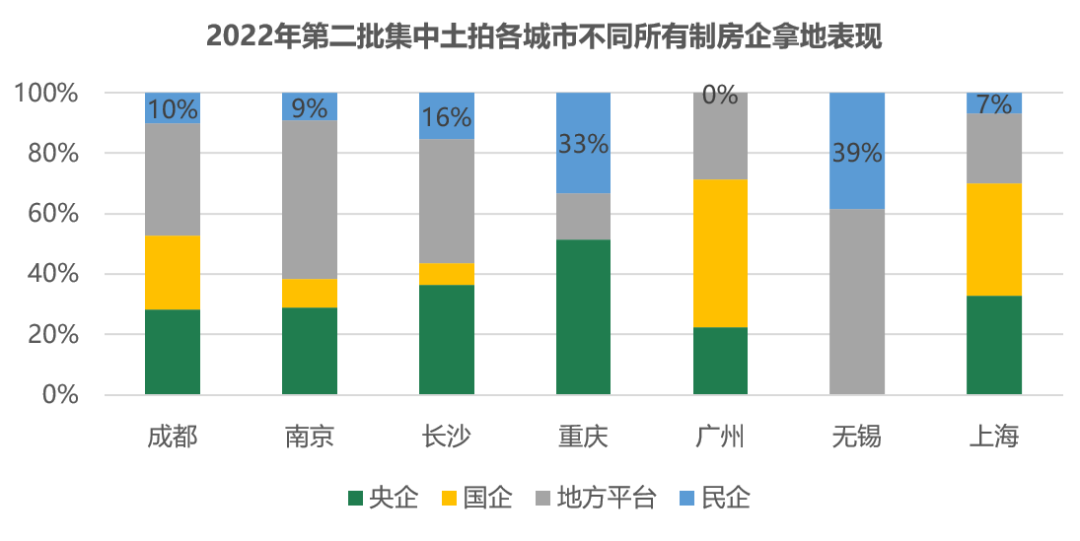

从拿地房企情况来看,央国平仍是重点城市集中土拍的拿地主力,民企拿地态度整体偏谨慎。7月完成第二轮集中竞拍的7城来看,拿地主力均是央企国企及地方政府平台,拿地金额占比均在60%以上,民企拿地意愿仍不足。如广州本轮土拍与前几轮一样,国家队依然是拍地主力,仅一家民企参与,且没有成功拿地;无锡二轮集中土拍,拿地主力依旧为无锡城投、街道平台,锡山区本土房企红豆置业,本次出手直接拿下了锡山区2幅地块,期待后期新项目;成都第二轮土拍依然以国企央企拿地为主,央企以华润为代表、国企以人居为代表,各竞得6幅宅地。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐