360数科、乐信、拍拍贷、小赢一季度业绩盘点

来源:DoNews 2022-06-11 18:45:34

作者| 阿伦、于振北 出品| 消费金融频道

2022年第一季度是行业疫情以来较难的一段期间,不止是疫情波及消费市场的购买力和信心,还有政策对消费金融领域的压力,一季度行业平均定价近一步下移,360数科对客定价已经全部降至24%以内,乐信和信也拍拍贷对客定价降至25%左右。

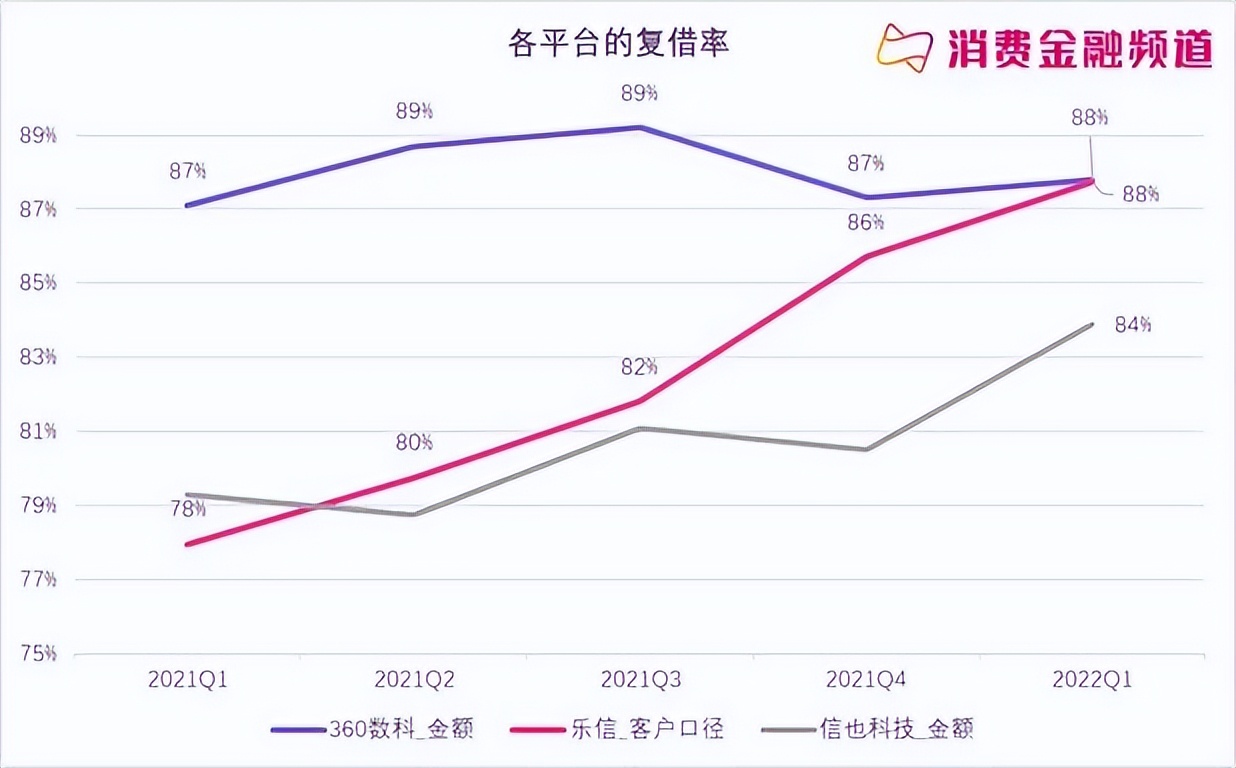

「消费金融频道」预计Q2末行业平均定价将继续进一步向下趋势;件均和期限都在拉长(12期以上占比提高),获客成本上升,普遍聚焦老客运营,复借率进一步提高至84-88%;主流助贷平台新增首贷户降至100万内,近8个季度最低,未来规模化增长结束。

此外,各平台风险略有改善,部分风险震荡上升,处于21年以来的风险高位,平均收益率进一步下滑,行业红利渐弱。

2021年是消费金融、助贷行业历史盈利最好的一年,利润和现金储备历史最佳,2022开始行业各方面承压。规模收缩、定价下降,风险震荡、收益率继续下降。2022年将是挑战性的一年。

我们以“三乐拍赢”360数科、乐信、信也拍拍贷、小赢科技4家美股上市助贷平台为例进行解析。

我们主要从规模、用户、利润三个基本面进行横向对比,以及每家平台独立业务解析。

从规模方面对比

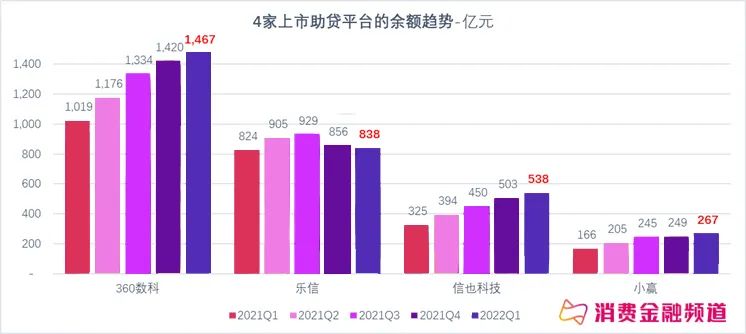

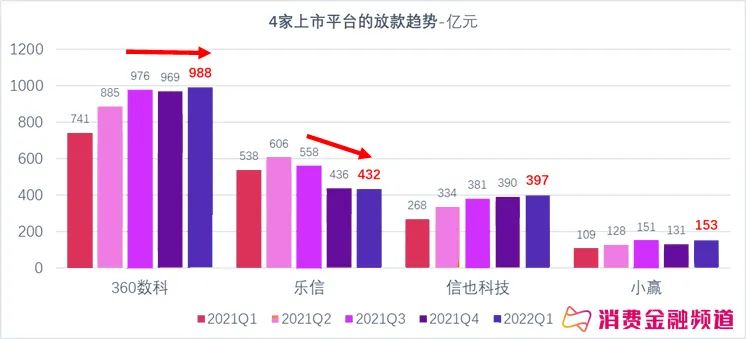

360数科依然领跑,目前相对稳健,信也拍拍贷和小赢科技稳步增长,乐信余额和放款出现轻微下降,但跟去年四季度相差不多。

360数科Q1贷款余额1467.2亿,季度放款收缩至988.33亿,轻资产模式放款和余额占比均为54%。

360数科Q1贷款余额1467.2亿,季度放款收缩至988.33亿,轻资产模式放款和余额占比均为54%。乐信Q1贷款余额为838亿, 季度放款额432亿。

信也拍拍贷Q1贷款余额为538亿,季度放款397亿。

小赢科技Q1贷款余额为267亿,季度放款153亿。

从用户方面对比

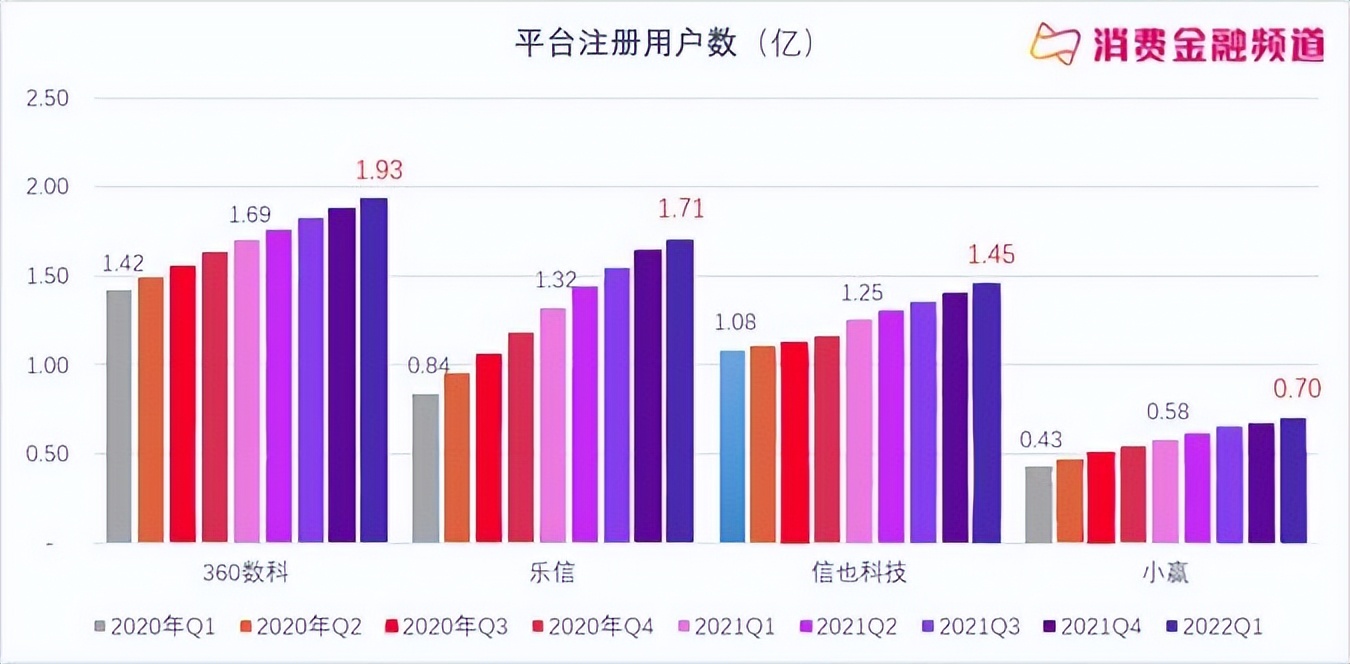

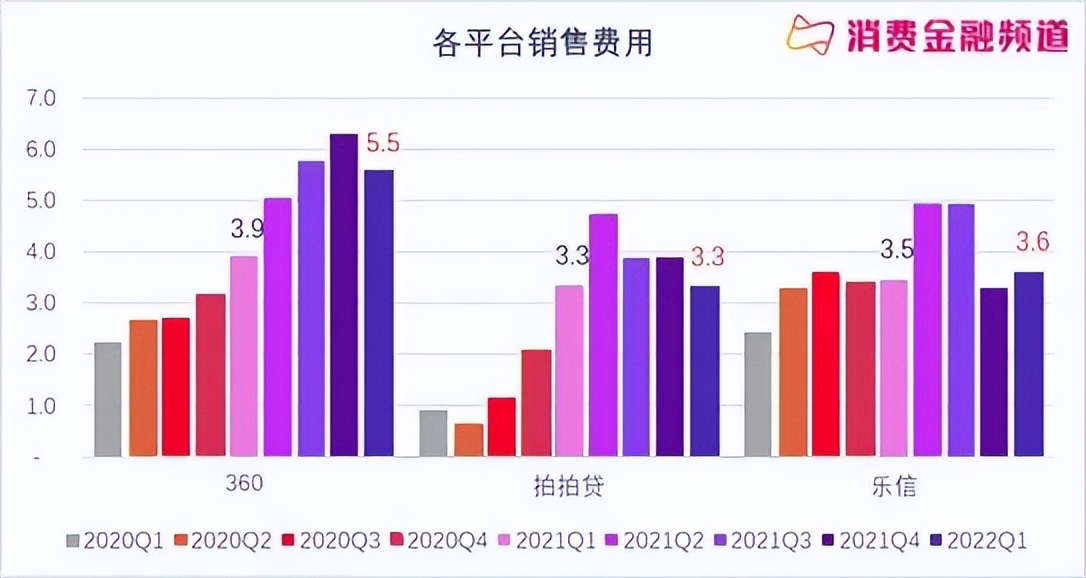

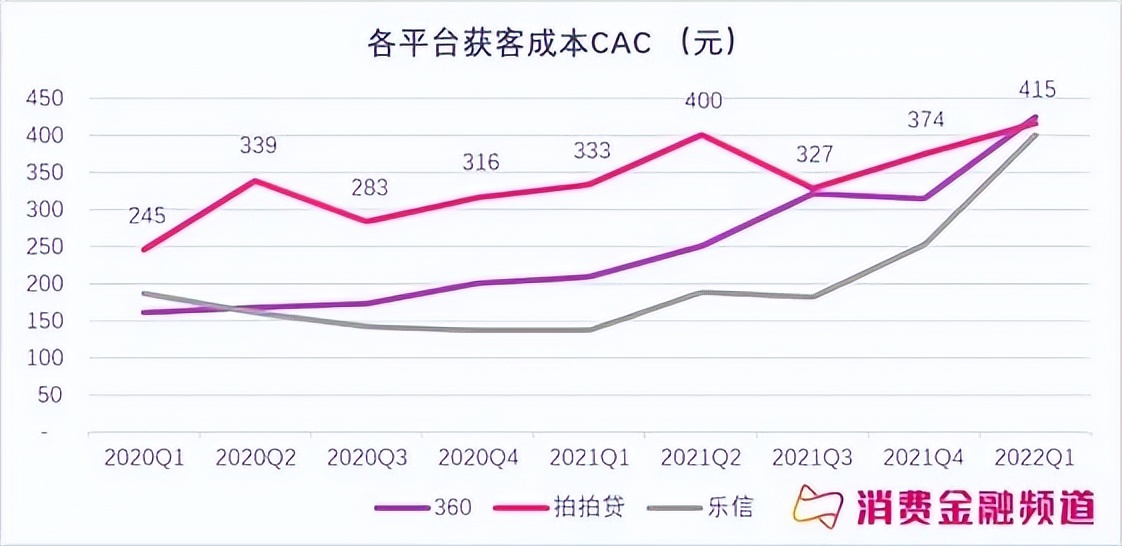

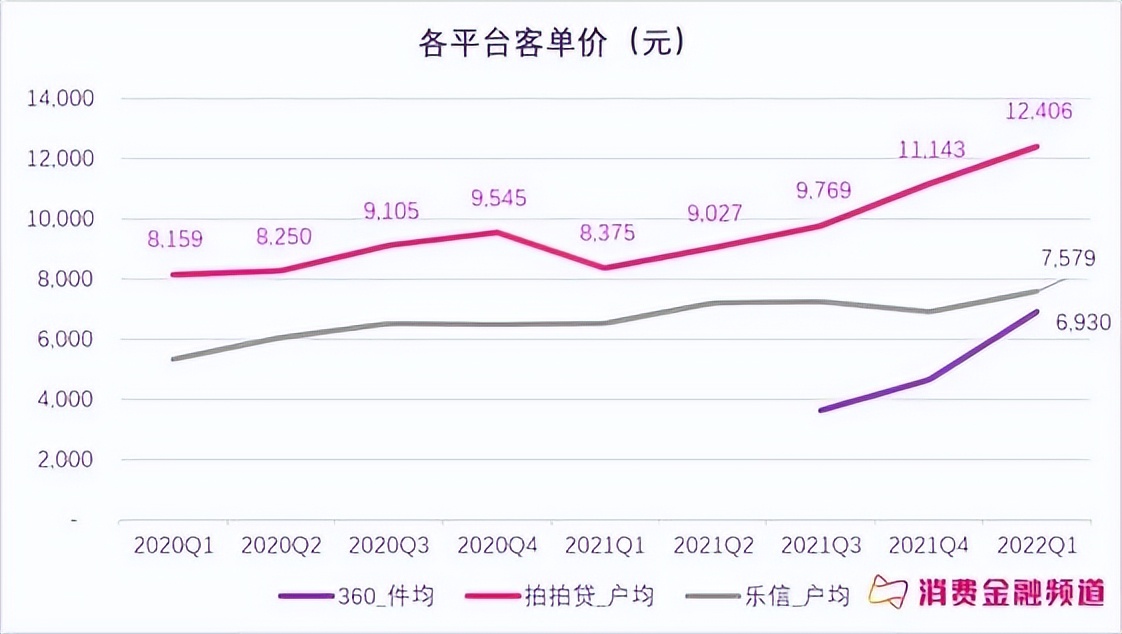

360数科行业依然领先,乐信、信也拍拍贷紧随其后。各平台件均和期限都在拉长(12期以上占比提高),复借率进一步提高至84-88%。

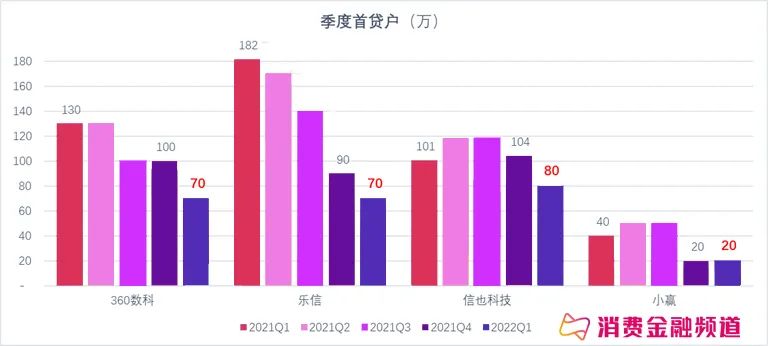

需要关注的是:各平台新增首贷户降至100万内,近8个季度最低;复借率已经达到近期高点,未来规模增长堪忧。

需要关注的是:各平台新增首贷户降至100万内,近8个季度最低;复借率已经达到近期高点,未来规模增长堪忧。信也拍拍贷的首贷户和季度总用信户数,连续3个季度下跌,为近1年最低,新注册-新用信转化率跌至16%。

乐信的新户指标收缩,为近3年最低点。新注册600万、新授信90万、首贷户数70万。

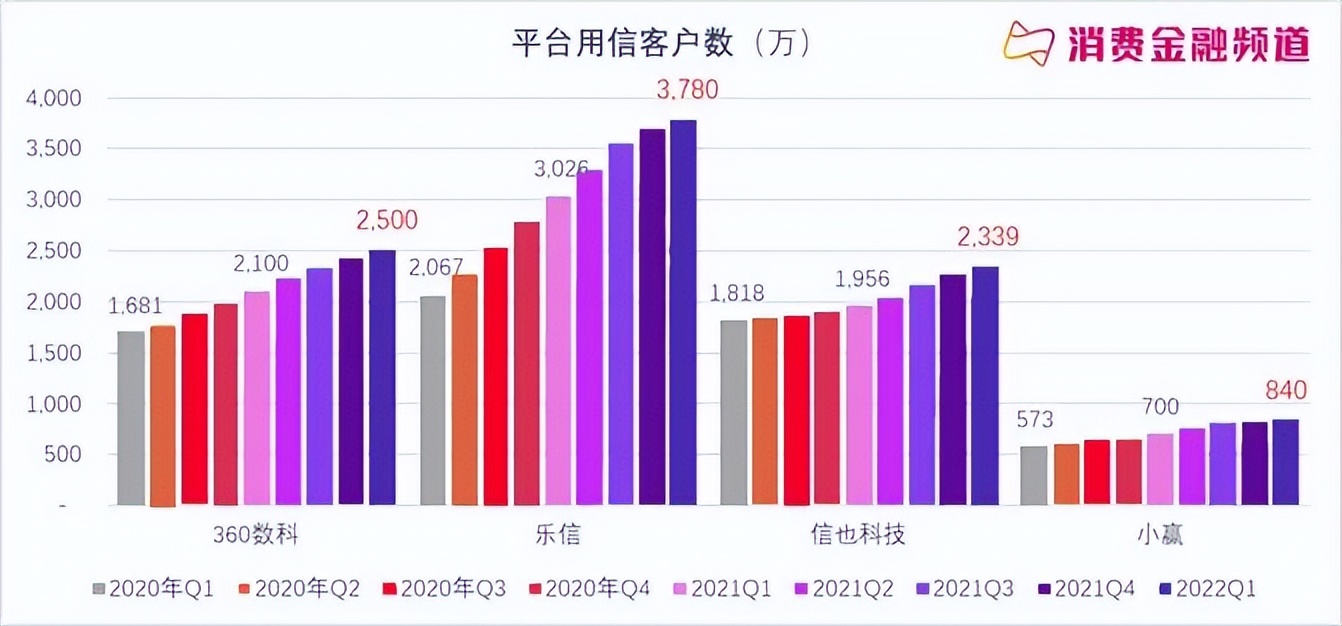

乐信的累计用信客户数量最高,即老客户最多,但留存下来的没有同业多。

乐信的累计用信客户数量最高,即老客户最多,但留存下来的没有同业多。360数科、乐信、信也拍拍贷、小赢科技的注册到用信的转化率,分别是13%、22%、16%、12%。

乐信的件均也是行业内较低的,客群年龄25-27岁为主,相比同业,低龄低额度的特征明显,未来用户年轻化优势也将发挥出作用。

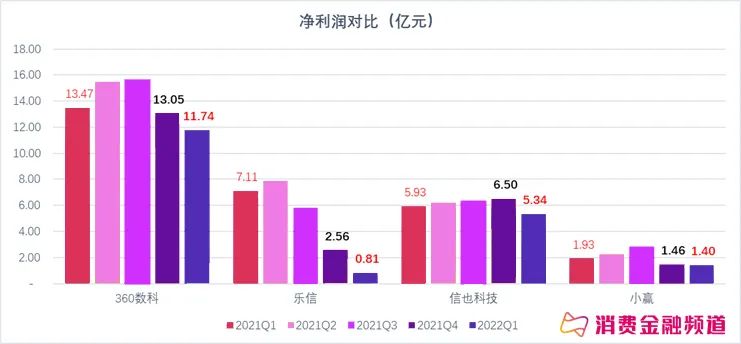

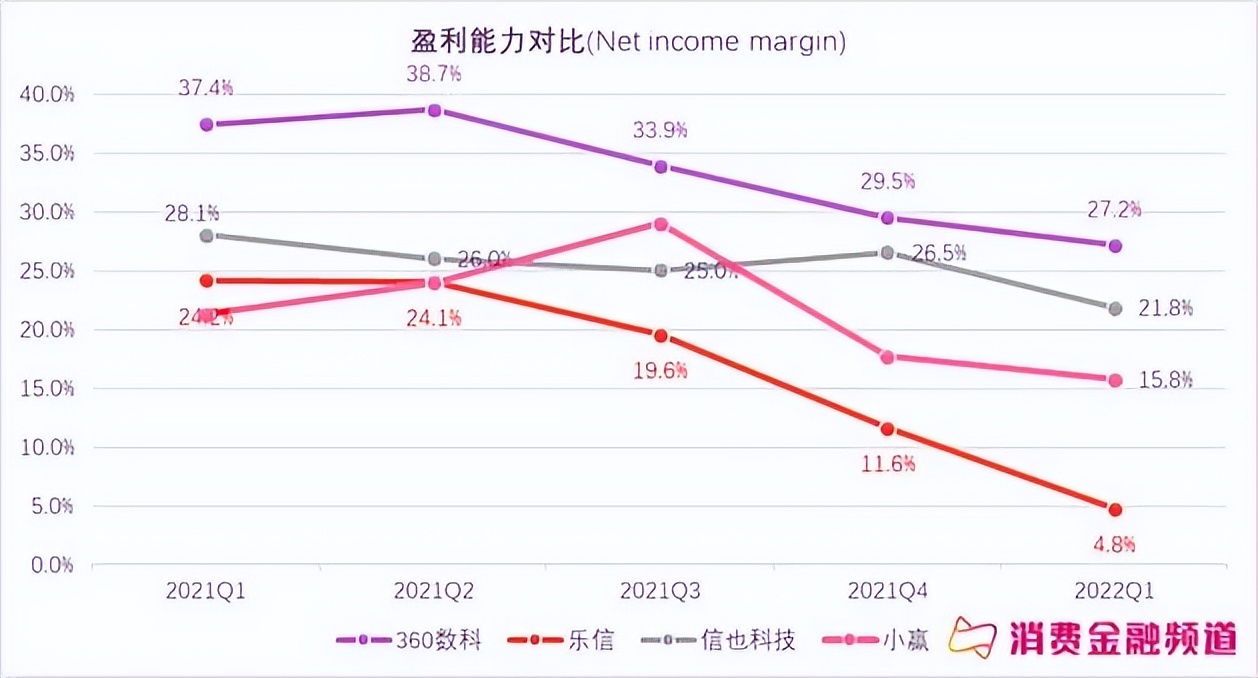

从收入利润方面对比

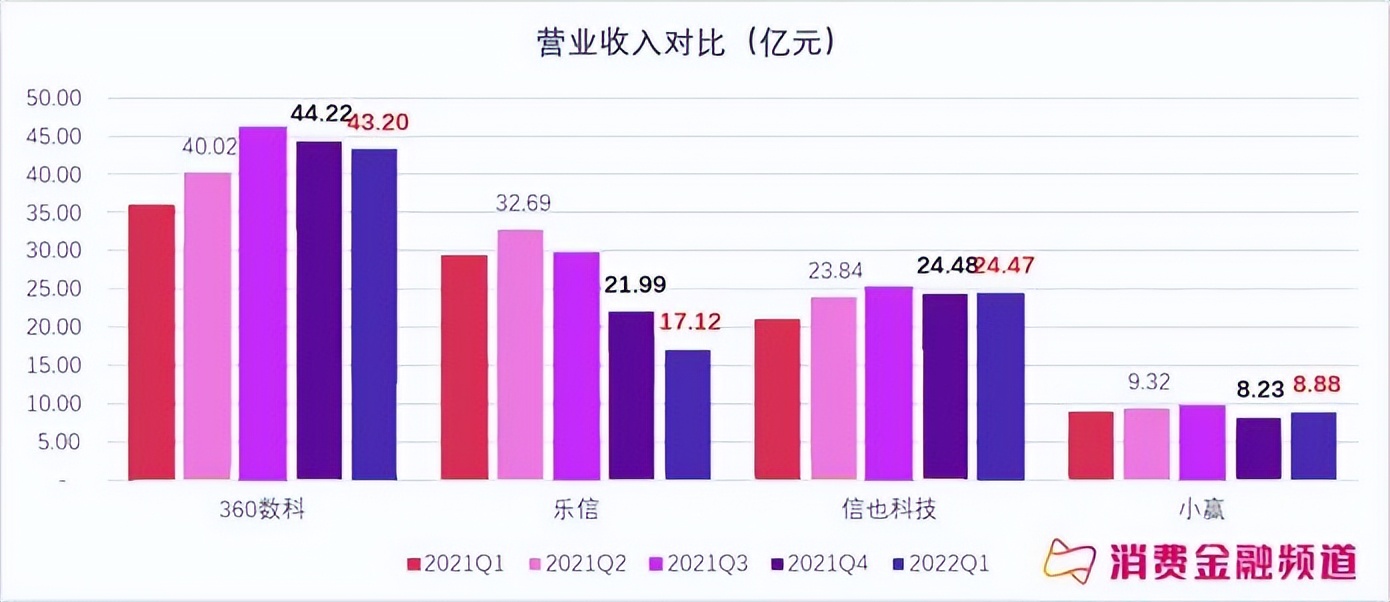

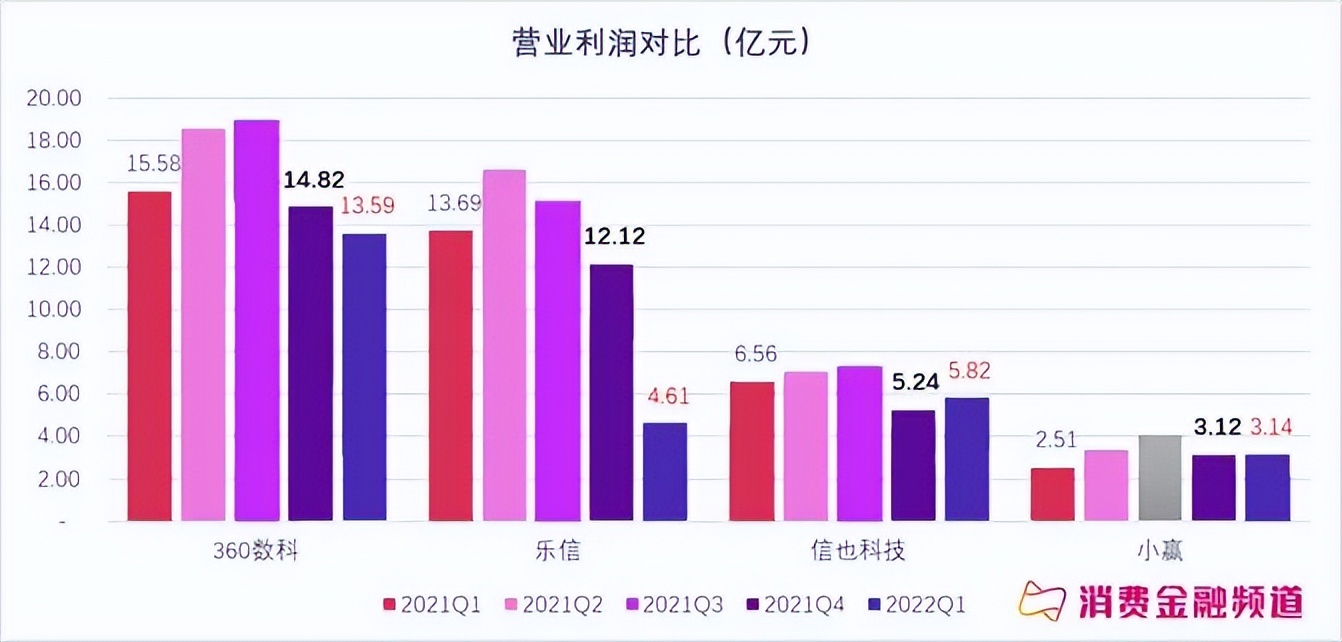

各平台营业收入下降,平均利润率进一步下滑,盈利能力普遍下降。

行业盈利高峰期可能已经过去,各家进入“深耕细作”时期。

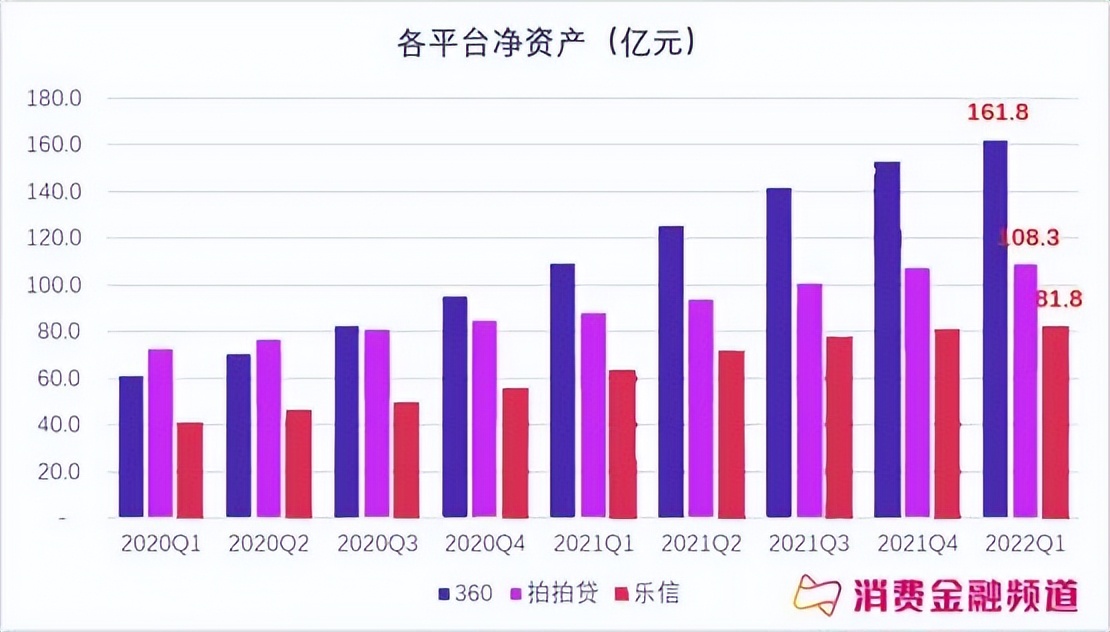

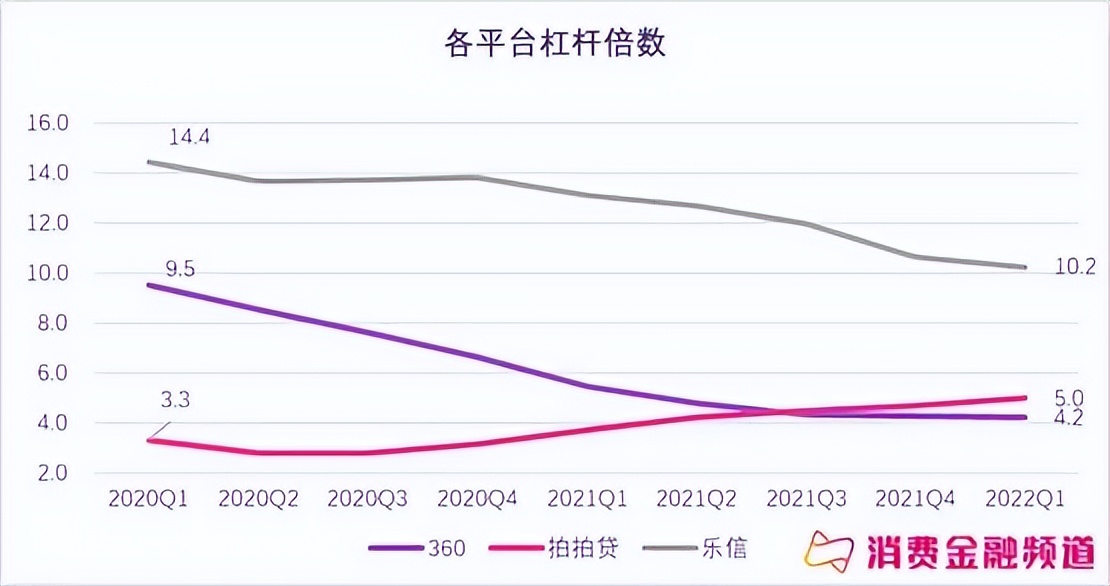

「消费金融频道」分析认为乐信一直处于高杠杆水平状态,适度的规模收缩对公司的日益紧张的现金流有好处,合理规模约700亿。

360数科一季报解读:稳中有进

1、Q1财务状况良好,资本实力较强,杠杆倍数较低,流动性充足,自持贷款增加。

净资产161.8亿,表内贷款余额增至147亿(自持);非受限资金61.8亿。杠杆倍数4.2倍;资产负债率55%,现金比率42%,流动比率201%;营业利率31.5%,净利率27.2%,净资产收益率7.5%,总资产收益率 3.4%。

2、业务经营良好,风险微升。大盘规模微增2-3%,发力小微和大额客户,客单价环比增至约7千,复借率维持88%高位。余额不良率微增至2.4%,年化风险约9-10%。

Q1末大盘余额1467.2亿,季度放款收缩至988.33亿,轻资产模式放款和余额占比均为54%。(1)当前杠杆水平保持适当水平,自有资本和流动性充裕可支持大盘规模继续增长;(2)发力小微和大额客户,客单价环比增长48%至6930元。

需要关注:随定价下降,季度净利率回落至27.2%;季度减值增长,季度VTG终值预估4%。

信也拍拍贷一季报解读

基本面尚可,但各监测指标恶化

一、信也拍拍贷经营情况:大盘增长乏力,海外业务缩量,新户指标近1年最差,21年末P2P仅存0.81亿。

1. 大盘规模:Q1放款397亿,余额538亿,增长乏力,新获客成本上升,复借率上升,不良率连续上升。

2. 新户指标:首贷户和季度总用信户数,连续3个季度下跌,为近1年最低,新注册-新用信转化率跌至16%。

3. 额度和期限:客单价、户均放款升至7107、 12,406 元;期限8.8个月,相对稳定。

4. 海外&小微:海外放款0.86亿,连续2季度下跌;Q1小微放款升至98亿元,占总交易额的24.7%。

5.平均对客定价24.3%,资金价格7.8%。

二、信也拍拍贷风险表现:

1. 连续4个季度风险略有上升。VTG终值约2.5%左右,减值损失连续增长,推算年化风险预估 7.7%+,ROA约3-5%。

2. 余额不良率升至1.64%,连续3个季度升高。

三、财务总结:今年开始信也拍拍贷盈利能力明显变差,多余资金不增资小贷或银行,用于分红3.72亿,股东对信也拍拍贷未来信心变弱,关注后期套现行为。

1. 盈利能力明显变差,收入连续两季度下滑,利润环比-18% ,同比-10%。

营业利率/净利率分别降至23.8%、21.8%;ROE/ROA降至4.9%、2.8%,为近2年最低。原因:(1)Q1减值损失增加;(2)定价下降;(3)风险上升。

2. 经营性现金流净额-0.35亿,近两年最低,环比-116%,同比- 123%,趋势类似20Q1疫情期间,实际经营亏损。

3. 减值损失连续上升(8.3亿),近两年最高;杠杆倍数适中(5.3),偿债指标适中。

乐信年一季报解读

受行业下行影响,基本面收缩,看Q2

一、经营情况:随行业下行而承压,基本面变差,可持续经营能力没有明显恶化。

1. 大盘规模:收缩。Q1放款额432亿,余额838亿。放款连续3季度下降,余额连续2季度下降。控制分润业务占比25-30%。

2. 新户指标:快速下跌,为近3年最低点。新注册600万、新授信90万、首贷户数70万。

3. 客户策略:维护老客,复借率连续5季度上升至88%。

4. 客单价和期限提升。客单价、户均放款升至1548、7579元 (相比同业较低),期限升至12.3个月。

5. 定价下降至Q1的IRR 25%,21Q3Q4资金价格升至8%+,已趋稳略降。21年底开始,乐信经受资金收紧和资金价格上升。

二、乐信风险表现

1. 21年1-3季度vtg连续升高,最坏约20Q1的4%,年化风险9-10%。

2. 30+90+逾期持续上升,90+逾期率升至2.4%。

3. FPD30与21年Q4相比下降了15%,但30天回款率3-4月小幅下降, 5月企稳。

三、乐信财务总结

1. 收入和利润下降原因:(1)Q1有意提高拨备,增厚安全垫,抵减收入;(2)定价下降;(3)风险因素;(4)规模收缩。

2. 盈利能力保守,营业利率/净利率分别降至29.6%、4.8%,ROE/ROA降至1.0%、0.4%,为近2年最低。

3. 杠杆倍数过高(12.2),合理规模约700亿;有息负债36.1亿,偿债指标适中,拨备水平不足。

4. 流动性略紧张,表内信贷微增至47.4亿,自有资金不足以支持规模快速发展。增信模式的放量,导致保证金存出、逾期代偿等面临压力。5000万美元的股票回购计划、买鸭等新业务投入、乐信大厦建设还需更多流动性支持。

乐信创始人&CEO肖文杰也表示对季度业绩不满意,乐信有潜力做得更多。

他预计Q2放款额将高于Q1,但是2022年实现放款额增长10%是很有挑战性的。同时,他认为商业结构和风险表现比规模更重要。乐信将努力实现定价24%以内的政策目标,保持全年take rate与2022Q1水平【2.7%】持平,努力达到3%。

肖文杰强调乐信的三个优先:(1)专注风控,提高盈利,加强现有客户管理; (2)优化收入结构;(3)提高经营效率。

小赢科技一季报解读

1. 经营情况:2022年一季度撮合及提供贷款总额为152.50亿元,较2021年同期上涨40.5%,较上一季度上涨16.6%。放款和余额规模继续增长,首贷户指标下降至近8个季度最低,风险微降。2022Q1末大盘余额266.59亿,季度放款153.5亿。累计注册用户数7010万,累计借款人数840万,新用信客户降至20万。

2. 财务总结:营收环比微增,利润下滑,盈利能力继续下降;杠杆倍数升至6.46倍,拨备水平微降,偿债能力中等。当前保证金存出压力较大(15.74亿),表内信贷余额增至36亿,流动性略紧张。

或许还是因为各种因素影响,一季度营业收入同比下降2%至8.88亿元,净利润同比下降27%至1.40亿。净资产收益率ROE3.4%,总资产收益率ROA1.7%,营业利率35.4%,净利率15.8%。

3. 新变化:入股振兴银行,Q2开始合作放款,后期发力小微

小赢CEO李侃22年Q1披露,去年四季度小赢成为辽宁振兴银行的少数股东(投资3.15亿,持股12.6%),2022Q2开始向振兴银行提供贷款撮合服务,并积极与振兴银行一起设计和发展小微信贷产品。

4.特别关注:相关情况将在下周「消费金融频道」小赢Q1独立财报解析呈现,在这暂不过多着墨。

最后点评

受到环境、监管、成本等因素影响,“三乐拍赢”等助贷平台均受到外界压力,对业务呈现有所体现但基本面尚好,360数科在营收、利润、收益率各方面全面领先。

乐信在营收、净利润方面出现出现收缩,管理团队应会在二季度弥补,信也拍拍贷对二号位一直虎视眈眈。

信也拍拍贷规模增速也高于乐信,其2021年财务指标超越乐信,无疑给其管理团队打了一鸡血,内部人士透露计划2024-2025年规模超乐信。

当前各家工作重心:收紧新客户策略,重点放在老客户的运营,适度提高额度,拉长借款期限、提高复借率、控制风险上升趋势、优化收入结构、提高经营效率。

四家依然具备体量优势,区域影响做抵消,市场潜力依旧存在,2022年保持适度规模增长的同时,维持正的收益率,消费金融行业的前景值得期待。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐