乾元浩转战创业板:业绩“仰仗”中牧股份却与其财务数据“打架”,产能极度不饱和仍募资扩产

来源:蓝鲸TMT 2021-12-28 10:47:24

原标题:乾元浩转战创业板:业绩“仰仗”中牧股份却与其财务数据“打架”,产能极度不饱和仍募资扩产 来源:蓝鲸财经

兽用生物制品龙头中牧股份(600195.SH)拟分拆子公司乾元浩上市。

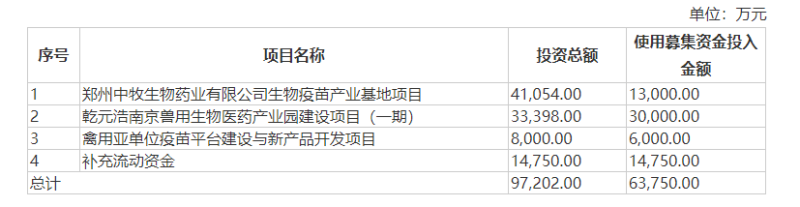

近日,乾元浩生物股份有限公司(以下简称“乾元浩”)更新了招股书。此次IPO乾元浩拟募资6.37亿元,除了3亿元将用于乾元浩南京兽用生物医药产业园建设项目(一期)外,剩余资金分别用于郑州中牧生物药业有限公司生物疫苗产业基地项目、禽用亚单位疫苗平台建设与新产品开发项目及补充流动资金。

事实上,在去年辅导阶段乾元浩计划冲刺科创板,不过因科创属性并不完全满足,公司故而改选了创业板。

虽然乾元浩背靠中牧股份这棵大树,但是其营收增长还得靠提价,且公司对政府采购相当“依赖”。此外,面对未来政府采购强免疫苗逐渐全面转向市场化采购情况下,公司在产能不饱和状态下依然募资扩产,产能如何消化也成迷。

业绩“仰仗”控股股东中牧股份,依赖的政府采购将逐步取消

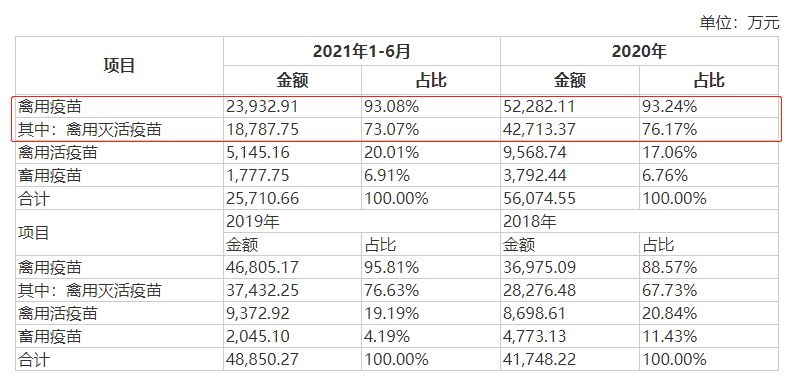

资料显示,乾元浩主营业务为禽用生物制品研发、生产、销售及技术服务,主要产品为多品种的禽用疫苗及少量畜用疫苗。从产品上看,乾元浩主要拥有禽用灭活疫苗、禽用活疫苗和畜用疫苗等3大产品。报告期内,禽用灭活疫苗收入皆在7成以上,为乾元浩核心业务。

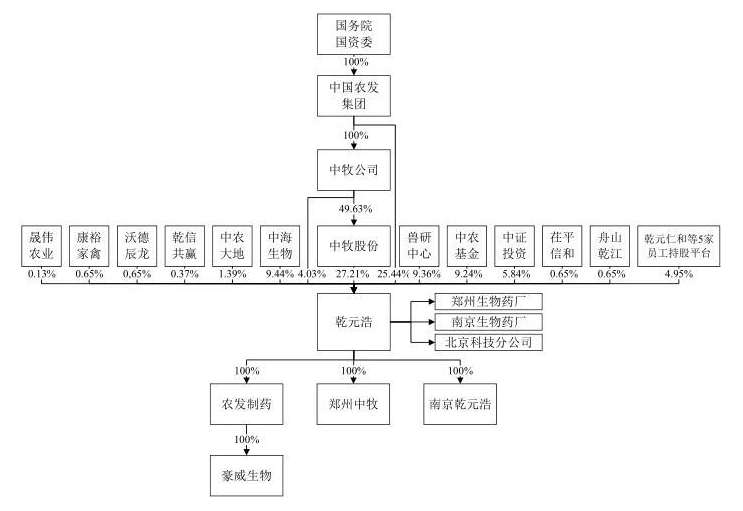

截至目前,中牧股份直接持有乾元浩27.21%股权,再加上与中国农发集团签署了表决权委托协议,其拥有表决权的股份为52.65%,为乾元浩的控股股东。此外,持有4.03%股权的中牧公司系中牧股份的控股股东,同时也是中国农发集团的全资子公司,与中牧股份、中国农发集团构成一致行动关系。因此,中国农发集团合计持有56.68%股份,为乾元浩的实际控制人。

需要指出的是,中牧股份产品包括畜用疫苗、禽用疫苗、兽用化药、饲料及饲料添加剂等,其中禽用疫苗全部由乾元浩独立生产与销售。本次分拆后,乾元浩以禽用疫苗为主业,中牧股份以畜用疫苗及其他原有业务为主业。

事实上,乾元浩的控股股东中牧股份对其业绩上也做了不少“贡献”。2018年至2021年上半年,乾元浩向中牧股份产生的销售收入分别为1943.45万元、1895.79万元、3343.85万元和1576.95万元,且报告期内皆在公司前五大客户中。

目前我国动物疫苗市场分强制免疫和非强制免疫两大类。强制免疫疫苗以政府招标采购后免费发放给养殖场户使用为主导,疫苗生产企业点对点销售给养殖场为辅;非强制免疫疫苗则均为市场化采购。

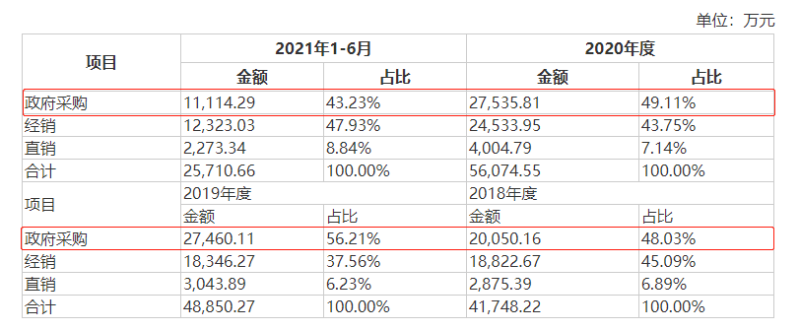

针对不同的客户类型,乾元浩的销售模式也划分为政府采购模式和市场化销售模式。不过公司对政府采购较为依赖,2018年至2021年上半年,政府采购在公司主营业务收入的占比分别为48.03%、56.21%、49.11%、39.69%,虽有所下滑,但仍处高位。

值得注意的是,2020年,农业农村部印发《关于深入推进动物疫病强制免疫补助政策实施机制改革的通知》:计划2020-2021年在10个省份规模养殖场户深入推进“先打后补”改革试点;2022年所有省份规模养殖场户实现“先打后补”;2025年逐步全面取消政府招标采购强免疫苗。

财务数据与中牧股份“打架”,产能极度不饱和仍募资扩产

2018年至2021年上半年,乾元浩的营业收入分别4.25亿元、4.96亿元、5.67亿元、2.61亿元,净利润分别为396.49万元、3667.57万元、7468.84万元、3964.45万元,资产总额分别为6.48亿元、7.75亿元、8.83亿元及9.93亿元。

可以看出报告期内,乾元浩的营收规模呈现上升趋势。不过猫妹却发现,乾元浩公开的财务数据与控股股东中牧股份公布的有关乾元浩财务数据存在“打架”的情况。

中牧股份年报显示,2018年-2020年,乾元浩实现的营业收入分别为4.25亿元、4.8亿元、5.66亿元和2.61亿元,净利润分别为2359.22万元、4618.74万元、7421万元和4010.15万元,资产总额分别为4.91亿元、5.46亿元、8.82亿元和9.93亿元。可以看出,2019年的营收相差近1600万元,而2018年净利润更是相差了近2000万元。除此之外,2018年、2019年的资产总额分别相差1.57亿元、2.29亿元。

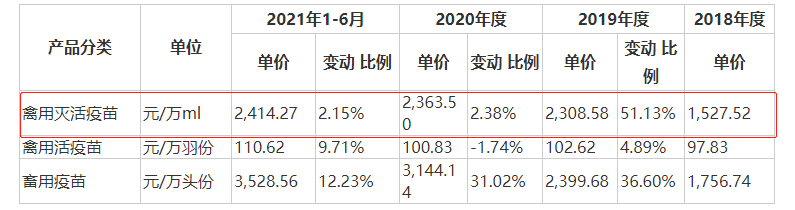

虽然近年乾元浩的营收规模不断增长,然而细看却发现公司“进步”靠得是提价。营收占比超7成的禽用灭活疫苗,其单价从2018年的1527.52元增长至2021年上半年的2414.27元,报告期内涨幅58%,其中仅2019年的涨幅就过半。对此,乾元浩解释称,主要受禽流感H5N1新毒株传播的影响,2019年政府强制免疫H5+H7亚型高致病性禽流感二价灭活疫苗变更为三价灭活疫苗,三价苗的工艺要求和生产成本高,致使2019年度禽用灭活疫苗平均价格有所提升。

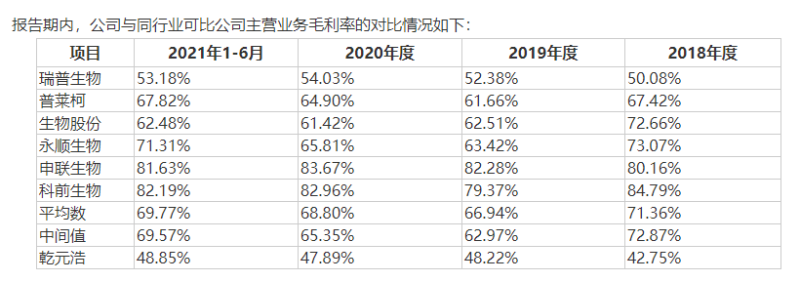

此外,报告期内乾元浩的主营业务毛利率虽然还算稳定,然而却低于行业平均值。2018年至2021年上半年,公司主营业务毛利率分别为42.75%、48.22%、47.89%和48.85%,而报告期内行业平均数皆超过60%。

乾元浩对此解释称,主要系公司产品结构与可比上市公司产品结构不同所致,报告期内,公司主营业务收入平均约92%来源于禽用疫苗产品的销售。

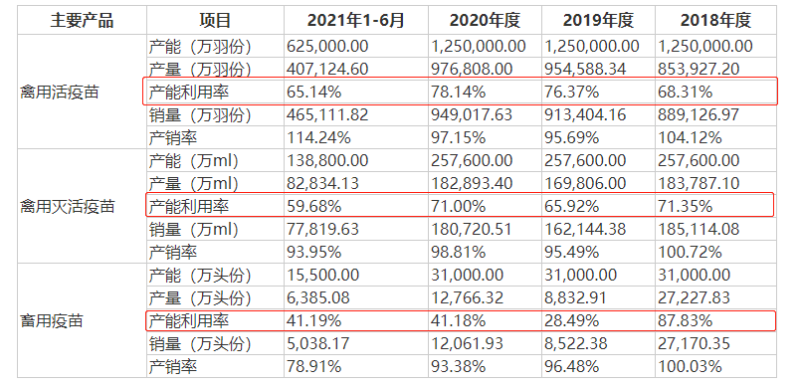

不但营收规模要靠提价,乾元浩三个主要产品的产能利用率更是极度不饱和。公司核心产品禽用灭活疫苗,其报告期内产能利用率分别为71.35%、65.92%、71%、59.68%。此外,禽用活疫苗的产能利用率分别为68.31%、76.37%、78.14%、54.48%,畜用疫苗的产能利用率分别为87.83%、28.49%、41.18%、26.25%。

不难看出,除了畜用疫苗在2018年的产能利用率超过了80%以外,其余时间段内,乾元浩其他主要产品的产能利用率均未超过80%。可即便如此,此次IPO乾元浩还是打算用近7成的募资去扩产。随着逐步全面取消政府招标采购强免疫苗,后期乾元浩扩产的产能如何消化势必也会成为公司的压力。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

发现自己对Turquoise Hill(TRQ12 88%)和公司...

随机推荐