增速飞轮踩刹车,但华尔街仍然相信Shopify

来源:界面新闻 2021-10-30 11:47:14

原标题:增速飞轮踩刹车,但华尔街仍然相信Shopify

今年Q2 Shopify的流量首次超过了亚马逊,Shopify旗下建立的独立网站每月平均独立访客数量达到惊人的11.6亿。但从收入结构上来看,新流量的转化变现速度却开始放缓。

电商“反叛军” Shopify交了一份“不太理想”的Q3成绩单,股价也随之在一天内“过山车”。

10月28日,Shopify公布Q3财报后,盘前跌5%。但有意思的是,峰回路转,当日收盘时,其价格飙升近7%至1455.45美元。

这份新鲜出炉的财报隐藏了Shopify的哪些玄机?

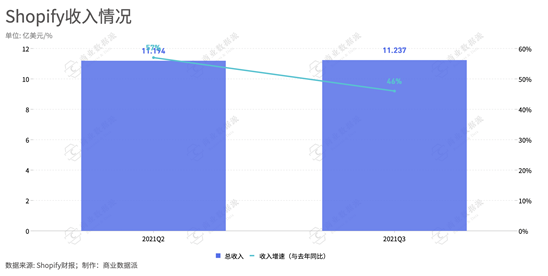

首先,一路战绩高歌的Shopify遇到了“滑铁卢”。2021年Q3,其出现了401万美元的营业亏损,相比上个季度的1.394亿美元,落差明显。此外,本季度其收入增速也开始下降。如Q3收入于去年同期相比增速为46%,相比Q2的同比增速57%,降低11个百分点。尽管,Shopify强调,“由于业务的季节性,同比的连续结果更有意义。”但是持续增速放缓已经是不争的事实。

在新获客方面,Shopify也将面临着流量增长放缓,正在尝试更多的业务保持持续发展,但探索的过程总需要“交学费”。Shopify表示,预计“2021年营收将快速增长,但增速将低于2020年。”

电商市场风云巨变,近期几大玩家披露新财报,从数据和趋势上看牵动投资者的心。周三,eBay公布了Q3业绩,尽管成绩略高于华尔街的预期。但其第四季度财测令分析师失望,给eBay的增长前景带来了新的疑问,该股周四下跌了近7%。

然而,对于Shopify,华尔街似乎依旧保持信心。Baird分析师科林·塞巴斯蒂安(Colin Sebastian)指出,尽管Shopify罕见地未能实现营收,但投资者似乎将重点放在了未来的长期机会上。

实际上,除了一些增长数据的疲软,Shopify更多展示出来的是井喷的潜力。其净利润为11.48亿美元,去年同期为1.91亿美元,同比增长501%,与今年Q2的8.791亿美元相比也实现了一定幅度的增长,说明其经营效益依旧强劲。

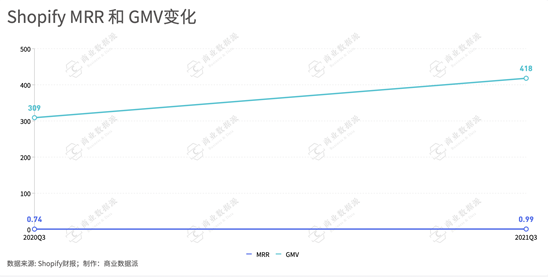

此外,截至2021年9月30日,该公司月经常性收入(MRR)为9880万美元,同比增长33%;商品交易总额(GMV)为418亿美元,同比增长35%;总交易支付额(GPV)为205亿美元,占本季度GMV的49%,上年同期为140亿美元,占比为45%。

显然,Shopify核心的产品与市场地位仍在,价值依旧显著。

不同于eBay迷雾般的前景,Shopify给投资者吃了一颗“安心丸”。

“我们的商家解决方案收入与商家的 GMV 直接相关,商家的 GMV 通常会在第四季度假期期间增加。从历史上看,第四季度的商户解决方案收入高于其他季度。”Shopify预计,第四季度将贡献全年收入的最大份额。“虽然线上和线下的商业市场可能会受到第四季度供应链延迟或材料、劳动力、运输或广告成本增加的影响,但我们预计GMV第四季度继续大幅快于商业市场的增长。”

作为“反叛军”,Shopify从电商中脱颖而出,疫情更是进一步刺激其成为庞然大物,紧随亚马逊、Salesforce等巨头。不过,电商大环境的微妙变化也导致Shopify遇到难题,其如何破局?

“独立站”的流量胜利之后

尽管,Shopify 和亚马逊在收入和市值上还有数量级的差距,但是其流量“吸铁石”的特点以及滚雪球式的成长速度也足以让亚马逊担忧。

据Similarweb的数据显示,今年Q2 Shopify的流量首次超过了亚马逊,Shopify旗下建立的独立网站每月平均独立访客数量达到惊人的11.6亿。同期,亚马逊每月平均独立访客达到了11亿。此外,自2020年5月以来,Shopify网站出现了惊人的增长,增幅高达108.5%,而亚马逊的增幅为9.9%。

这便是一个新黑马的冲劲。

不过,尽管流量如此凶猛地增长,但从收入结构上来看,新流量的转化变现速度却开始放缓。根据财报显示,本季度,Shopify的订阅解决方案收入为3.362亿美元,同比增长37%,与Q2同比70%的增速相比,步子放缓许多。

此外,值得一提的是,与2020年同期相比,今年Shopify Q3营销费用也上升了,增加 61.2%。显然,疫情过后,获客红利逐渐消失。“订阅解决方案收入增长将受到全球更多商家加入该平台的推动,数量低于2020年的记录,但高于2020年之前的任何一年。”Shopify表示。

为了前瞻性地应对订阅解决方案收入将出现的增长天花板,Shopify将增长重心放在商户解决方案收入方面。

(图片来源:国泰君安证券)

(图片来源:国泰君安证券)商户解决方案是目前Shopify的主要营收来源,与2020年同期相比,今年Q3其商户解决方案收入增加了50.8%至2.654 亿美元。而Shopify解释,该部分收入增加的主要原因是本季度 Shopify Payments 收入增长。据悉 Shopify Payments 渗透率提高了 49.2%,而且支付也是GMV的主要贡献者,促成了205 亿美元,占比近50%。

Shopify的角色更偏重平台,在支付方面也是允许卖家通过Paypal、Amazon、Google等支付形式收款。但其也开发了自己的Shopify Payments支付形式,现在Shopify自己的支付形式正在迅速成为北美的主流收款形式主要是因为手续费更低,能够与Shopify网站和数据分析端口打通,最后让传统线下商家收付款与自己的Shopify线上商城打通,所有付款一目了然。

Shopify已经从一个建站工具进化到一个生态平台,不仅仅是一家软件提供商。

值得一提的是,随着服务的深化,其已经将触角伸至供应链物流领域以不断加强客户粘性,如其不断推出Shopify Shipping物流服务产品、Shopify Capital金融服务产品、Shopify Chat聊天产品、以及Shopify Email邮箱产品。

作为运输体验升级的“杀手锏”,Shopify Fulfillment Network (SFN)超越了竞争对手,可以通过不断扩大的订单处理中心网络来填写、打包和发送其客户的订单。这样的优势可能会使Shopify成为相当依赖产品发货的电子商务公司的首选平台。

不过,商家解决方案收入板块带来较高收入的同时也在无形中增加了成本。与订阅服务相比,解决方案有较多的运营、硬件单元、信用处理商家账单的卡费、基础设施等成本。以Q3数据为例,商家解决方案的成本占总收入成本的86%。

所以,订阅服务和解决方案组合收入结构的模式导致Shopify 的毛利率发生波动。今年Q3其调整后毛利润增长 49% 至 6.164 亿美元,Q2调整后毛利润增长64%,达到6.27亿美元,毛利润略微下降。

“在过去的八个季度中,我们的毛利率百分比有所不同,通常是由我们利润率较高的订阅解决方案收入和利润率较低的商家解决方案收入之间的混合驱动的。虽然我们的总收入在最近几个时期有所增加,但组合已转向商家解决方案收入。”财报中明确表示,Shopify的主营收已经是解决方案。这意味着今后该板块的扩大可能大致毛利率进一步收缩。

不过,完善的解决方案也提升了Shopify 商家的粘性。据国泰君安证券分析,其客户留存率持续超过 100%。公司整体 ARPU 与商家留存率均受到客户结构的影响。大客户客单价高,留存率也更高,随着 Shopify Plus 对大客户的拓展,公司 ARPU与留存率均有望进一步提升。

零售数字化,Shopify的终极形态?

当Shopify推出Shop App(面向C端)时,有人会问:Shopify最终还是按耐不住成为了第二个亚马逊吗?但其给出的回答是“Shopify不会构建另一个亚马逊。世界上已经有一个亚马逊,我们要做点别的。”

Shopify的野心不在于“在红海里寻找残羹剩菜”,简单来说其对做下个亚马逊电商平台不感兴趣,而是面向未来寻找机会。

根据 eMarketer 数据,2020 年全球零售电商市场规模为 4206 万亿美元,同比增长 19%,占社会零售总额比重为 16.1%;预计 2023 年全球零售电商市场规模达 6542 万亿美元。2020 年美国零售电商市场规模 7097.8 亿美元,占社会零售总额比重为 18%;预计 2020 年零售电商市场规模将达 8592.8 亿美 元。

“我们的商家花了 15 年的时间才将 GMV 累积到 2000 亿美元,而仅仅用了 16 个月的时间就将其翻倍至 4000 亿美元。”Shopify 总裁 Harley Finkelstein 表示:“随着线下 GMV 在我们总 GMV 中所占份额的扩大,很明显,企业家正在拥抱零售无处不在的未来。”

实际上,零售线上、线下均大有可为。

一方面,随着营销成本巨增,线上公域流量正在转为私域流量运营,而独立站等DTC模式(Direct to Consumers:直接面向消费者的销售)相较于传统品牌依靠层层经销商或中心化电商平台的销售模式,DTC 品牌商掌握消费者行为数据,强化客户关系管理, 与消费者的联系更为紧密,是目前零售升级的重要趋势。

另一方面,据国泰君安证券报告指出,线下实体店仍是实物商品零售的最主要渠道。所以,从线上向线下拓展是 DTC 品牌渠道布局的长期趋势,进入线下市场,推出全渠道战略是扩大销售规模,强化消费者品牌认知的必然要求。

因此,零售数字化是Shopify 虎视眈眈的未来。Shopify 的首席财务官艾米·沙佩罗 (Amy Shapero) 表示:“我们仍然专注于为商家简化商务,以便他们可以充分利用数字化带来的可能并重新构想零售业。”

Shopify 在零售数字化领域并不是“初露锋芒”,而是已经被看为“标本”。在中国如火如荼的零售升级战争中,早就有声音在讨论谁是中国版“Shopify ”。有赞、微盟、多点Dmall等零售SaaS都是颇具竞争力的玩家。

那么,Shopify 如何基于DTC模式挖掘零售数字化价值?首先,从“内在”来讲,去在自身平台不断丰富产业链闭环,如在支付、物流、仓储、金融等领域多点开花,可以让商家的数字化转型方案拿来即用。此外,从外在方面,Shopify 还不断通过“强强联合”在渠道等方面为商家提供多样化平台,保障流量来源以及营销渠道。

今年,谷歌公布了与Shopify的合作伙伴关系,使170多万Shopify卖家能够通过Google Search和其他服务接触消费者。不久前,Microsoft也把表示将与Shopify合作,在其搜索引擎的Shopping选项卡,以及新推出的新闻服务Microsoft Start上扩展产品选择。此外,企业通过收购云计算公司 Boltmade、移动应用工作室Tiny Hearts、CRM公司Kit、退货管理公司Return Magic和B2B平台 Handshake等以深耕产业链,构筑起生态壁垒。

从一家工具企业成长为平台公司。通过技术研发和流量扶持,成功拓展护城河完善了自身的生态系统,这助长了Shopify第一波股价的飞升。如今,其已经成为千亿美元俱乐部的新星,Shopify或许希望押注数字化革命的时代风口来实现第二波质的突破。

是否有一天,Shopify最响亮的名称不是电商“反叛军”,而是零售数字化的“巨擘”?

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐