国药老字号突然宣布上半年首亏4800万,安宫牛黄丸不好卖了吗?

来源:国际金融报 2021-08-27 21:47:16

原标题:国药老字号突然宣布上半年首亏4800万,安宫牛黄丸不好卖了吗?

国药老字号广誉远凭借龟龄集、定坤丹和安宫牛黄丸等拳头产品,在中医药市场有口皆碑。不过,其半年报业绩却让人大跌眼镜。

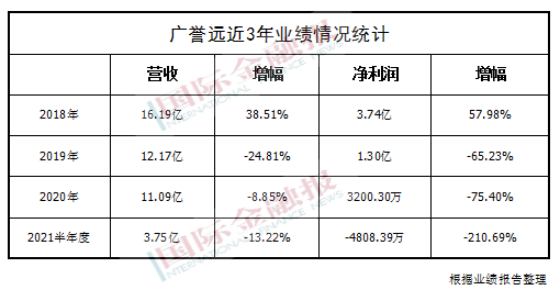

8月26日晚间,广誉远发布半年报,实现营收3.75亿,同比下降13.22%,降幅较去年同期收窄;实现净利润-4808.39万,首次呈现亏损状态。

受半年报业绩影响,广誉远今日开盘跌停,报27.23元/股。

亏损近5000万

2021上半年,广誉远实现净利润-4808.39万元,同比减少210.69%;实现扣非净利润-6486.26万元,同比减少340.88%。

关于业绩亏损的原因,广誉远在半年报中表示,其一,公司销售收入较上年同期减少5717.89万元,同比下降13.22%;其二,不同毛利产品在报告期内的销售占比变化、部分原材料价格上涨以及公司继续采用票折方式持续加大对重点商业客户销售支持等多方因素影响,使得公司综合毛利率较上年同期下降8.38个百分点;其三,公司持续加大市场投入,通过节气养生、地推、贴柜培训和新媒体及社交平台等开展形式多样的各种活动,使得销售费用率增加16.01个百分点。

近年来,受国家政策引导与大健康产业兴起的影响,我国中药产业实现了突破性的发展。根据观研天下数据,我国中医药制造市场从2016年637亿元增至2020年737亿元,年均复合增长率为3.7%,预计2021年将达到753亿元,呈上升趋势。

而在中医药行业利好的情况下,广誉远仍然业绩亏损。

根据广誉远半年报显示,2021年上半年,国际疫情形势仍然严峻,国内疫情局部存在,对部分省区的正常经营造成一定影响。中医药行业虽迎来了多项政策利好,但是国家医疗体制改革,对药品集采、医保、招标等行业监管持续深入,加大了企业的采购难度和成本负担。

不仅是上半年业绩亏损。事实上,近3年来广誉远的业绩一直处于不断下滑的状态。

2018年、2019年和2020年,广誉远分别实现营收16.19亿元、12.17亿元和11.09亿元;实现净利润3.74亿元、1.30亿元和3200.3万元。

自2018年开始,业绩直线下滑,今年上半年,业绩首次亏损,广誉远是否有相应调整措施,记者致电广誉远董秘办公室,截至发稿前,暂未回复。

警惕坏账风险

此外,自2019年以来,广誉远的应收账款远大于当年度总营收。

2019年、2020年和2021上半年,广誉远应收账款分别为14.45亿元、15.60亿元和14.20亿元。也就是说,还有大量药品销售出去,暂未回款。

由于医药行业的特殊性,医疗机构的回款周期普遍较长。且受到新冠疫情影响,医药行业整体资金周转降速。若下游客户财务状况出现恶化或宏观经济环境变化导致资金回流困难,广誉远将面临一定的坏账损失风险,影响公司稳定经营。

广誉远也在半年报中表示:公司将严格执行应收账款管理制度,落实应收账款追责制;同时,进一步加强应收账款分类管理,确保公司资金良性循环,促进公司经营质量稳步提升。

国资委入主

虽然业绩连连下滑,但是上半年,广誉远在二级市场上的走势相对明朗。

今年5月到7月,广誉远股价实现大幅增长,一度达到54.04元/股的高点。与年初相比,市值增加近200亿元。

上涨的股价也吸引了广大投资者关注,纷纷买入。截至2021年6月30日,股东总数为7.65万人,与一季度3.54万人相比,环比增加115.75%。

记者注意到,股价的上涨主要得益于公司实控人的变更。国资入主给了广誉远更大的发展动力,也提振了二级市场股民们对广誉远的信心。

不过,自7月实现小高峰后,广誉远股价逐渐下跌,截至8月27日收盘,报价29.24元/股。

今年1月,广誉远发布公告称,东盛集团及实控人郭家学为化解股权质押风险,正在筹划引入战略投资者,目前正在与山西国资沟通中。

东盛集团于2021年6月7日与晋创投资签署了《调解协议书》,同意将其质押给晋创投资的广誉远31508968股股份(占公司总股本的6.40%)过户抵偿给晋创投资,用于清偿其欠付晋创投资的相应债务。

7月16日,双方完成相关过户手续,晋创投资持有广誉远14.53%股份,成为广誉远新晋控股股东,公司实际控制人由郭家学先生变更为山西省人民政府国有资产监督管理委员会。

国资入主能否给国药老字号带来新的经营活力,实现业绩突破,值得关注。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章