瑞尔齿科背负对赌冲刺上市,流动负债大于总资产,三年亏12亿元

来源:界面新闻 2021-07-03 10:47:36

原标题:瑞尔齿科背负对赌冲刺上市,流动负债大于总资产,三年亏12亿元

7月1日,口腔医疗服务提供商瑞尔集团向港交所递表,拟主板挂牌上市,摩根士丹利和瑞银集团担任联席保荐人。

根据弗若斯特沙利文的资料,就2020年的总收入而言,瑞尔集团是是中国第三大民营口腔医疗服务提供商。瑞尔集团同时运营瑞尔齿科和瑞泰口腔两个品牌,前者为高端市场口腔医疗服务,后者为大众市场口腔医疗服务。

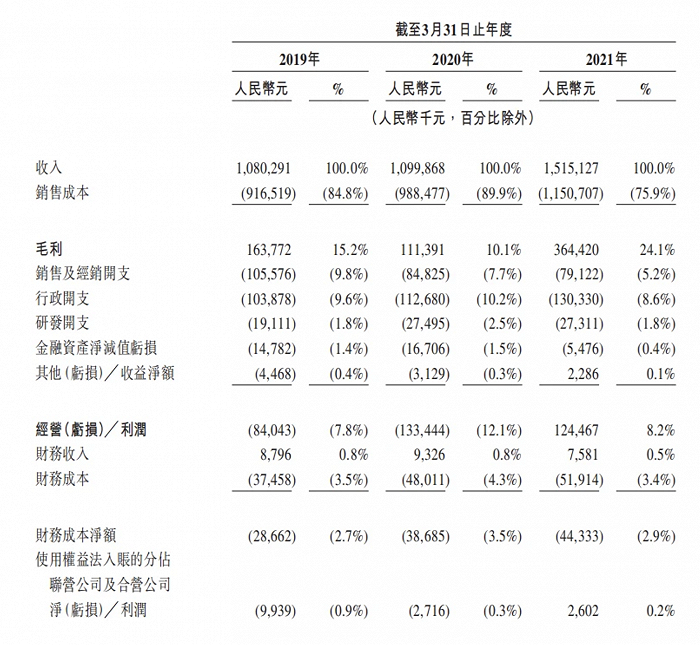

招股书显示,截至3月31日的2019财年、2020财年与2021财年,瑞尔集团的收入分别为10.80亿元、11.00亿元与15.15亿元;净亏损也由2019财年的3.04亿元增加至2020财年的3.26亿元,并进一步扩大至2021财年的5.98亿元。

此外,公司流动负债大于总资产,公司解释称,系因未能完成2020年12月31日之前IPO的承诺,所有A轮至E轮优先股于2021年3月31日被归类为流动负债。

今年1月份,公司和投资人将上市截止日顺延到了2021年12月31日。如今距“对赌协议”复苏不到半年,瑞尔集团冲刺上市的需求变得更为紧迫。

运营107家诊所和医院,“千店计划”面临较大难度

瑞尔集团成立于1999年,创始人为邹其芳,其第一家齿科诊所开在了北京,主要为患者提供普通牙科、正畸及种植牙服务。

邹其芳具有沃顿商学院MBA学位,多年外企的工作经历让其有机会把世界先进的牙科诊室概念引入中国,并逐渐孵化出瑞尔齿科、瑞泰口腔两大连锁品牌。

今年4月13日,瑞尔口腔宣布完成近2亿美元E轮融资,由淡马锡领投,奥博资本、Ward Ferry、汉能投资、兴业银行、韩国未来资产等基金共同跟投。

天眼查显示,截至上市前,瑞尔集团共获得5轮约4亿美元投资,除了淡马锡这样的主权基金,投资者还包括凯鹏华盈、启明创投、高瓴资本、高盛集团和王思聪的普思资本。

其中在2017年D轮融资发布会上,邹其芳信心满满,计划在2025年达成“千店计划”。但四年过去了,瑞尔集团诊所和医院数量仅增加了30家,总共运营着107家诊所及口腔医院。相比较,同样未上市的口腔连锁品牌较拜博口腔门店数量现已突破200家。

招股书显示,截至今年一季度末,瑞尔齿科品牌在一线城市运营50家诊所,瑞泰口腔主要在一线及核心二线城市(包括北京、上海、成都、重庆)运营7家口腔医院及50家口腔诊所。旗下牙医共有856个,平均行业经验12.6年。

而随著家庭可支配收入的持续增长,居民对口腔健康和美学的认识不断提高,针对口腔牙科的消费也水涨船高,目前已成长为一个千亿级市场。

根据弗若斯特沙利文报告,中国民营口腔医疗服务市场规模从2015年的人民币433亿元增加到2020年的人民币831亿元,年复合增长率为13.9%,预计将进一步扩张,并于2025年达到人民币2414亿元,年复合增长率为23.3%。

其中,高端民营口腔医疗服务市场的规模从2015年的人民币13亿元增加到2020年的人民币26亿元,年复合增长率为15.2%。

一般而言,高端口腔医疗服务价格通常高于行业平均水平25个百分点。在大众民营口腔医疗服务市场,根据弗若斯特沙利文数据,2020年我国前五家口腔医疗机构市占率合计8.5%,瑞尔齿科市占率1.48%,反应出这是一个高度分散的市场。

股权结构显示,IPO前,睿尔集团员工持股平台ESOP BVI持股22.42%,投票权将由邹其芳以代理方式持有。结合其持有11.87%的股份,邹其芳合计持股约34.29%,成为控股股东。

外部最大机构股东淡马锡持有10.88%的股份,高盛、KPCB、启明创投和高瓴分别持有8.24%、6.35%、5.54%和5.13%的股份。

值得一提的是,C轮进入的普思资本以350万美元获得22万股优先股,在2017年的D轮中以约738万美元出售给了后进入投资者。

瑞尔集团在招股书中表示,募集资金将主要用于业务扩张,如计划在2021年通过招聘资深牙医及牙科毕业生为团队新增约120名牙医;在现有城市开设新的瑞尔和瑞泰医院与诊所;以及信息化建设和战略并购等方面。

牙医争夺战激烈,近三年累计亏损12.28亿元

财务方面,截至3月31日的2019至2021财政年度,瑞尔集团的收入分别为10.80亿元、11.00亿元以及15.15亿元人民币。

尽管增长迅速,但和同行业公司相比,瑞尔集团的营收规模偏小。2020年,拥有50家口腔医院的A股“口腔第一股”通策医疗全年营收20.88亿元;泰康保险2018年入股拜博口腔时,披露了后者在2017年营收达到了14.34亿元。

2019至2021财政年度,瑞尔集团毛利率分别为15.2%、10.1%和24.1%,同样低于通策医疗年均40%以上的毛利率。

招股书显示,瑞尔集团的净亏损由2019财年的3.04亿元增加至2020财年的3.26亿元,并进一步扩大至净亏损5.98亿元,呈不断扩大之势。

对于亏损原因,招股书中解释,主要受员工福利开支(主要包括牙医及其他员工的工资、薪金及花红)增长的影响。由于行业里经验丰富的牙医人数有限,口腔诊所对牙医的争夺非常激烈,其中包括牙医薪酬待遇方面的竞争。

数据显示,瑞尔集团的员工福利开支由2019财政年度的5.66亿元增加8.6%至2020财政年度的6.15亿元,并进一步增加16.5%至2021财政年度的7.16亿元。于2019、2020及2021财政年度,员工福利开支分别占收入成本的61.8%、62.3%及62.3%。

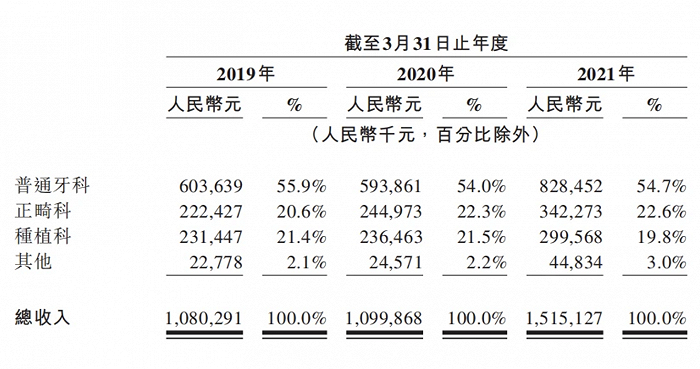

按口腔医疗服务种类划分,瑞尔集团提供涵盖包括普通牙科、正畸科及种植科三个分部。

报告期内,瑞尔的客户中个人患者产生的收入分别约占总收入的94%、94%及93%,其余为企业客户。公司通过与保险公司、银行等合作,将口腔服务纳入相关高端保险产品,实现交叉销售。

就诊人次方面,2019、2020及2021财政年度瑞尔集团就诊总人次分别为106.3万次、107.6万次及137.1万次;同期复诊率(初次就诊后六个月内再次来就诊的患者百分比)分别为46%、45%及51%。

流动负债超过总资产,公司背负“对赌协议”超期拟再顺延

4月份拿到近2亿美金E轮投资,瑞尔集团似乎资金充足,而从门店规模看,公司近年扩张也不迅速。

招股书显示,2019财年、2020财年与2021财年,瑞尔集团经营活动净现金流入分别为1.40亿元、1.54亿元与2.50亿元,呈现增长态势;同期现金及现金等价物分别为1.68亿元、1.73亿元和6.76亿元。

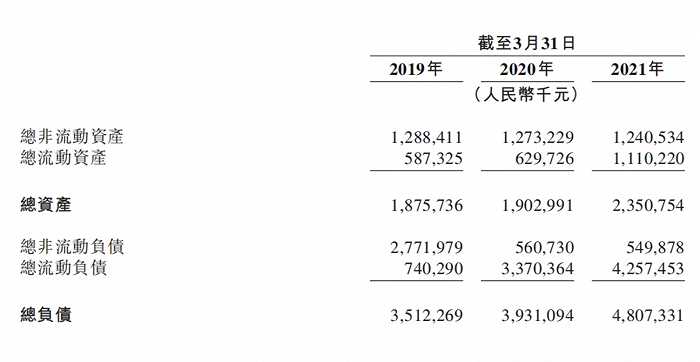

但与此同时,截至2019年、2020年及2021年3月31日,瑞尔集团的总流动负债分别7.4亿元、33.7亿元和42.57亿元,连续两年负债规模超过总资产的规模。

针对这一现象,公司解释称与早期融资中签署的投资者协议有关。

原来,瑞尔集团从2020年开始的A至D轮融资中,发行优先股用于募集资金。这类优先股持有人可在投资资金到位后选择转换为普通股,或在IPO后自动转换成普通股。

同时瑞尔集团与投资人约定,截至2020年3月31日,如果a)公司在2020年12月31日之前没有合资格首次公开发售(IPO),且上市前市值至少10亿美元;或b)公司严重违反任何交易文件的情况,任何优先股持有人可在发出书面通知的情况下要求瑞尔集团赎回。

也就是说,瑞尔在A至D轮融资时做了对赌承诺,如果截至2020年3月31日未能成功上市,公司需要全额回购未赎回优先股。

但后续公司未能完成2020年底之前上市的承诺,因此优先股自2020年3月31日起被归类为流动负债。2021年1月29日,瑞尔集团与A至D投资人达成新协议,将赎回开始日期修改为2021年12月31日。

2021年1月29日及2021年3月31日的E轮融资中,瑞尔集团又与新的投资者约定,当A至D轮投资者行驶赎回权时,E轮投资人的优先股赎回权同时触发。因此,所有A轮至E轮优先股于2021年3月31日被归类为流动负债。

招股书称,截至本报告日期,瑞尔集团目前正与A轮至D轮优先股的所有股东讨论将赎回开始日期修改为2022年12月31日或之后,且相关法律文件需在上市聆讯或赎回开始日期前确定下来并生效。

分析人士认为,身负“对赌协议”的瑞尔集团,看起来不缺钱,却面临投资人的退出压力,上市需求紧迫。而一旦上市失败,将对公司的实控人带来巨大压力。

相关文章

猜你喜欢

今日头条

图文推荐