透过互联网广告发展史 看大浪淘沙谁是金

来源:新浪财经 2021-03-23 22:51:05

在整个互联网产业中,绝大多数的互联网企业将流量变现的方式都集中在几方面:广告、电商、游戏、其他增值服务(如会员订阅、知识付费等)。其中,广告算是发展历史最长也是最基本的变现方式。自1994年美国著名杂志Hotwired推出了网页版,吸引了AT&T等14个客户在其主页(hotwired.com)上发布广告开始,互联网广告发展至今已有27年。

广告落地页

广告落地页而中国互联网自1995年起开启了门户广告时代,变现载体经历了门户广告、搜索广告、信息流广告、短视频广告几个阶段,先后诞生了以门户广告、百度/搜狗(搜索广告)、腾讯新闻/微博(信息流广告)、抖音/快手(短视频广告)为代表的媒体广告载体。近两年来,以抖音、快手为首的短视频平台的兴起,使得短视频广告受到广告主的极大青睐。

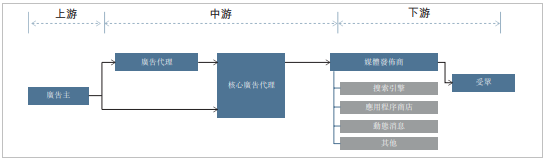

在整个互联网广告行业的价值链里,处于上游的广告主是整条价值链的最初发起者,其需求是通过市场营销来最大程度地实现产品推广及品牌建设。但出于节约成本的目的,广告主通常不会直接与主要媒体发布商联系,而是通过广告代理来进行广告投放。在这一过程中,广告代理通常需要向下游的媒体发布商垫付现金(广告主则不会向广告代理商垫付),媒体发布商再在其平台上将文字、图片或视频等广告文案投放给目标受众。人们便会在电脑、手机等设备上的应用程序里收到各类广告。

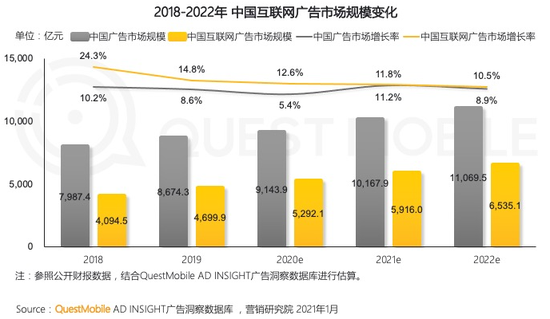

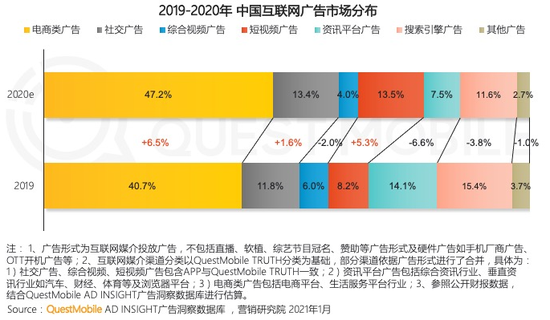

根据QuestMobile的数据,2020年中国互联网广告市场规模5292.1亿元,同比增长5.4%。不过互联网广告市场两极分化,链接交易或具社交属性的电商、短视频及社交广告增幅明显,抢夺了其他媒介市场份额。根据报告,2020年中国互联网广告市场由电商类广告、社交广告、综合视频广告、短视频广告、资讯平台广告、搜索引擎广告和其他广告组成,其中电商类广告市场占比47.2%(yoy+6.5pct),社交广告市场占比13.4%(yoy+1.6pct),短视频广告市场占比13.5%(yoy+5.3pct)。此外,综合视频广告、资讯平台广告、搜索引擎广告、其他广告的市场占比均低于去年,分别下滑2、6.6、3.8、1个百分点。

随着互联网技术的进步以及社会环境的发展,广告主对效果的要求越来越严格,要求的结算方式越来越定制化,媒体广告的变现方式也越来越高效,流量环境越来越透明。其中较为代表性的是传统排期广告到程序化广告的进化历程。

在传统排期广告中,媒体和广告主达成广告交易,广告一般的形式是开屏或是某个固定的横幅位置,技术人员手动上传广告素材,一般按投放时长进行结算。后来依次逐渐演化为精准定向广告、一般竞价广告以及程序化交易广告。

而在程序化广告中,媒体利用技术手段进行广告交易和管理,实现自动化售卖跨APP、跨终端的流量,并对流量分级定价。广告主也可程序化采购媒体资源,并利用算法、技术自动实现精准的目标受众定向,只把广告投放给对的人。

程序化广告对流量价值的利用更高效,大幅提升了广告主的投入产出比(ROI),是未来互联网广告业的趋势。由于整个互联网广告行业巨大,除互联网巨头把控的投放平台和下游媒体外,广告代理以及服务环节的市场格局较为分散,玩家众多。

目前,在香港及内地市场上市的互联网广告公司不少,A股上有分众传媒(10.150,-0.23,-2.22%)、利欧股份(3.030,-0.04,-1.30%)、蓝色光标(5.980,0.06,1.01%)、星期六(19.910,-0.09,-0.45%)、吉宏股份(32.080,-0.42,-1.29%)、引力传媒(10.800,0.33,3.15%)、省广集团(4.830,-0.14,-2.82%)、紫天科技(55.000,-2.20,-3.85%)等,港股上有汇量科技、乐享互动、云想科技、兑吧、HYPEBEAST、辉煌明天等。

在这15家广告公司的对比中可以明显看出,分众传媒、省广集团等传统梯媒和电视媒体为主的广告公司体量较大,但收入年复合增速较低,近两年也都在积极向数字营销转型;互联网广告尤其是短视频营销、KOL营销赛道的公司如乐享互动、云想科技、辉煌明天等增速最为亮眼,这基本与整个互联网广告行业的发展情况一致;此外,SAAS营销平台由于其应收账款坏账风险更加稳定可控,表现更加稳健。

传统梯媒巨头分众传媒在近一年中股价涨幅最大,因新冠疫情过后广告市场逐渐走出低谷,加之公司积极向数字化转型,牵手互联网巨头开展在线营销服务,在2020年下半年A股市场“核心资产”爆发之中受益明显,紫天科技也是相似表现。

从毛利率、净利率来看,这些头部的传统广告公司盈利能力甚至好于许多互联网广告公司,但其估值与体量让股价变得非常“昂贵”,例如分众传媒当前1500亿人民币的市值,56倍PE、13.7倍PS的估值水平。

但传统广告巨头开始全面向数字化转型的威力无疑是巨大的,在互联网日益渗透百姓生活的当下,其凭借强大的线下营销渠道,结合线上数字化的改造,业务增长的空间巨大。省广集团、引力传媒等也同样在积极拥抱新营销,如省广与字节跳动签署出海合作协议,成为TikTok Ads出海核心代理,获得TikTok(抖音国际版)等多款海外流量产品在五大洲150多个国家和地区的出海代理权,使得公司未来的发展更具想象空间。

但一些传统广告公司在互联网的冲击下,过去的发展状况一直不太理想,数字化转型是老树发新枝还是最后的挣扎则需细细辨认。

在更具成长性的互联网短视频/KOL营销公司中,一些个股的股价显得非常具有吸引力。港股的乐享互动、云想科技、辉煌明天,A股的吉宏股份、三人行(148.500,3.19,2.20%)等,年复合增长率都在45%以上。

港股中乐享互动、云想科技和辉煌明天业务属性相似,乐享互动主要业务为自媒体营销,云想科技和辉煌明天则主要集中于近两年来最火热的短视频营销赛道。

三者在复合年增长率上的表现都较好,其中云想科技收入体量最大,而乐享互动与辉煌明天在盈利能力上更胜一筹;乐享互动与云想科技在市场表现上更强,两者市值都在60亿港币以上,PE在60倍水平。

而辉煌明天尽管上市以来表现稍好于前两者,但因为发行市盈率低,目前估值只有28倍PE,12亿港币市值,仅为乐享互动的1/5(其收入约为乐享互动的60%)。

辉煌明天被市场低估的原因主要在于:

1、2019年毛利率、净利率有所下降;

2、短期债务高于账上现金,资金压力较大;

3、应收账款较多,存在坏账风险。但从行业本身属性以及公司业务发展状态看,实际上这些问题都不算大问题。

其一,毛利率下降主要源于近几年广告流量成本不断上涨,以及辉煌明天的主要供应商与客户都是互联网巨头(最大客户腾讯占比超40%,供应商也集中于腾讯、阿里、抖音快手等),看起来有点像是夹在巨头中间的“受气包”。

但国内最大最优质的互联网流量都掌握在巨头手中,这是无法避开的,而且与头部互联网媒体合作的好处在于流量价值高且稳定。虽然与互联网巨头做生意在利润率上低一点,账期也比小客户长一点,但应收账款坏账风险会明显下降。

其次,不同于乐享互动业务高度依赖微信生态(九成以上收入来自微信平台投放广告),辉煌明天虽然夹在巨头之间,但并不受某一阵营的控制,更具自主权。

因而在发展路径上,两者也大相径庭:在研发方面,乐享互动仅投入不足1%的研发费用率,而辉煌明天则是5%以上,而在最终收益上,两者净利率水平相差不大,可见辉煌明天主要依靠提升自身实力赚钱。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章