广东省农业农村厅:2020年广东省茶叶产销形势分析

来源:199IT 2021-03-09 22:50:21

原标题:广东省农业农村厅:2020年广东省茶叶产销形势分析

茶类结构小幅调整。预计2020年广东省绿茶产量4.8万吨,乌龙茶产量5.1万吨,同比分别增长6.7%和4.1%,英德红茶带动红茶产量大幅提升,红茶产量1.3万吨,同比增长37.1%。绿茶和乌龙茶占比分别由40.4%、44.1%下降至39.8%和42.4%,红茶占比由8.8%提升至11.1%。

产业优势区集中发展。目前广东茶叶生产主要分布在粤东和粤北,具体集中在梅州市、潮州市、清远市、河源市、揭阳市、韶关市、惠州市、肇庆市、云浮市和湛江市。2019年这十个市的茶园面积占全省的90.40%,产量占比92.99%。其中粤东产区种植规模占比66.86%,主要生产以客家炒绿和单丛茶为主的特色绿茶和乌龙茶;粤北地区种植规模占比17.53%,主要生产以英德红茶为主的特色红茶。

二、茶叶价格稳中略涨,线上销售规模不断扩大

红茶、乌龙茶价格稳定,绿茶价格略涨。据省农业信息监测体系数据,2020年广东省规模化茶叶基地干茶销售均价为336.9元/公斤,同比增长2.5%。红茶和乌龙茶销售均价分别为336.66元/公斤和313.57元/公斤,同比分别增长1.65%和1.77%,绿茶销售均价增长幅度相对较大,销售均价为350.87元/公斤,涨幅为4.13%。

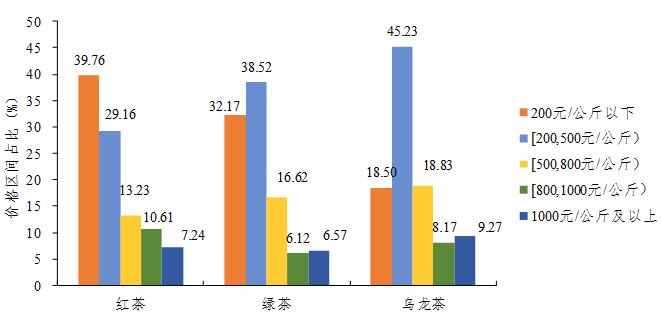

大宗茶占主流。据省农业信息监测体系数据,2020年规模化基地茶叶的销售以500元/公斤以下的大宗茶为主。其中红茶价格在200元/公斤以下的占比最高为39.76%;绿茶和乌龙茶在200~500元/公斤价格段的占比最高,分别为38.52%和45.23%。三大茶类价格在500元/公斤以下的占比均超过60%。

2020年广东省规模化基地茶叶销售价格分布

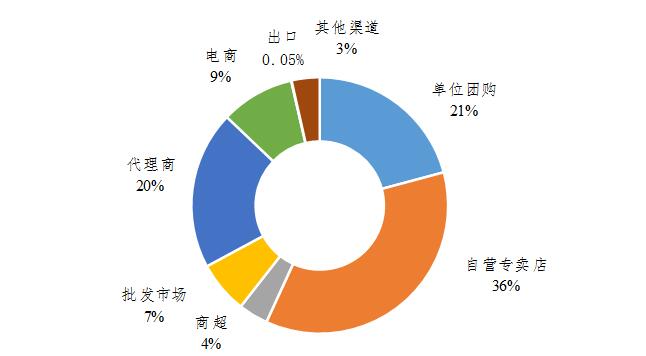

电商销售规模不断扩大,但仍以实体渠道为主。2020年广东区域公用品牌茶叶电商销售量预计为2.12万吨,同比增长89%。据省农业信息监测体系数据,规模化基地线上销售占比为9%,但茶叶销售渠道仍以自营专卖店、单位团购和代理商为主,三大渠道占比分别为36%、21%和20%;由于新冠肺炎疫情的影响,批发市场销售占比和出口占比仅为7%和0.05%。

2020年广东省规模化茶叶基地销售渠道分布

三、生产成本增加,效益略有降低

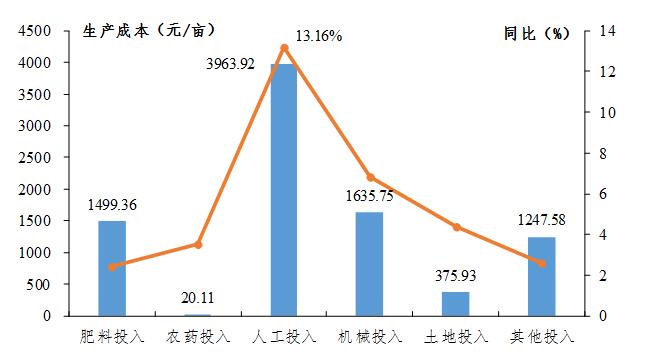

茶叶生产成本持续上升,人工成本占比增加。2020年规模化基地茶叶生产成本为8742.65元/亩,同比增长8.02%,其中人工投入3963.92元/亩,同比增长13.16%,占比增加3个百分点,机械投入1635.75元/亩,同比增长6.82%。肥料、土地和其他项投入基本保持稳定。

2020年广东省规模化基地茶叶生产成本占比

茶叶亩均效益略有降低。2020年全省规模化基地茶叶亩均产值为1.25万元/亩,同比增长4.93%,亩均效益为0.37万元/亩,同比降低1.63%,利润率由47.06%下降至42.86%。

四、品牌强农效应显现

近年来,区域公用品牌在联农益贫的工作中作用凸显。2020年全省茶类区域品牌数量共计30个,产品产值共计345.61亿元,培育了179个名牌产品,带动农户25.8万户,亩均效益增加600元。广东南馥茶叶有限公司作为凤凰单枞茶的核心生产企业,同时也是省级扶贫龙头企业,扶贫带贫效果突出。通过扶贫工作的开展,公司每年带动贫困农户700多户,带动贫困农户增收2450万元,户均增收达到32832元。

五、2021年行情预测

茶叶生产规模仍保持增势,增速继续减缓。目前我省红茶规模仍在扩张,绿茶和乌龙茶较为稳定,预计2021年全省茶园面积和产量均增长6%左右,其中红茶产量增长20%、绿茶增长6%,乌龙茶增长4%。2020年广东省规模化茶叶生产基地由于2019年秋冬季干旱天气减产10%左右,今年秋冬季节全省整体晴雨相间天气较多,温、湿度均处于茶树适宜生长的区间,预计2021年春茶产量基本可以恢复至正常年份产量。全省各个产茶区仍要密切关注茶树生长情况,完善茶园基础设施,提高茶园抵抗自然灾害的能力,保障春茶的稳产。

生产成本持续上升,倒逼茶叶价格略涨、优质茶产品占比增加。目前全省大多茶叶产区机械化进程推进缓慢,在茶叶整个生产过程中需要大量的人力投入,生产成本上升已是必然趋势。利润空间的进一步压缩,迫使茶企在生产和销售方面寻求新的突破口。2021年全省茶叶均价预计增长3%左右,乌龙茶价格保持稳定,红茶价格预计增长2%左右,绿茶价格预计增长6%。

相关文章

猜你喜欢

今日头条

图文推荐