21信用预警周报丨华夏幸福债券大跌、荣盛发展裁员降薪、 海通期货等因结构化发债被警告

来源:21世纪经济报道 2021-01-11 08:46:31

原标题:21信用预警周报丨华夏幸福债券大跌、荣盛发展裁员降薪、 海通期货等因结构化发债被警告

华夏幸福债券大跌、荣盛发展裁员降薪、海通期货等因结构化发债被警告

本周的外部评级机构共3项评级调整事项,均涉及主体评级下调。深圳市新纶科技股份有限公司、海口美兰国际机场有限责任公司相关事项将在下文给予点评。

天安人寿:评级机构下调天安人寿主体和债项信用等级至A级,并将其列入负面观察名单

近日,新世纪评级将天安人寿的主体信用等级由AA级下调至A级,并将其列入负面观察名单,同时将“15天安人寿”的债项信用等级由AA-级下调至A-级。2020年12月30日,中债资信给予天安人寿主体评级为BBB+。

【点评】评级机构下调天安人寿评级,主要基于以下三个原因:

被接管后资产盈利状态不确定;

“15天安人寿”债券本息偿付存在不确定性;

天安人寿的非标类投资规模大,盈利较差。

查询公开资料可知,天安人寿是民营资本股东占主导的人寿保险公司,成立于1995年1月27日,截至2019年末,注册资本为177.64亿元,2019年净亏损40.68亿元。中国银保监会自2020年7月17日起对天安人寿保险股份有限公司(天安人寿)实施接管,并成立天安人寿接管组。新华人寿接受接管组委托,托管了天安人寿业务。后续需关注接管组如何协调资源解决“15天安人寿”的兑付问题。

华夏幸福:该公司境外美元债、境内交易所债券持续几日大跌

华夏幸福今年7月到期的美元债1月6日每1美元面值买价下跌8.6美分至83.75美分,创2018年有交易数据以来的最大单日跌幅和历史最低价;2023年1月到期的美元债也走低3.5美分至80.9美分。境内多只人民币债券价格也走低,其中“18华夏03”1月5日大跌3元后,7日、8日继续走弱,8日收盘至85.5元,为有交易数据以来最低价。华夏幸福回应市场兑付风险传言:没看见结构风险,具体以公告为准。

【点评】华夏幸福的业务模式为“园区+地产”,项目源主要布局环北京区域,近几年加大了多非京区域的业务布局。2017年以来,受环京房地产调控政策影响,公司销售额增速大幅下滑,整体表现承压。市场对华夏幸福的担忧可能来自于“三道红线”的融资收缩压力,以及其与平安对赌协议的失败。

从以下三个角度分析华夏幸福相关情况:

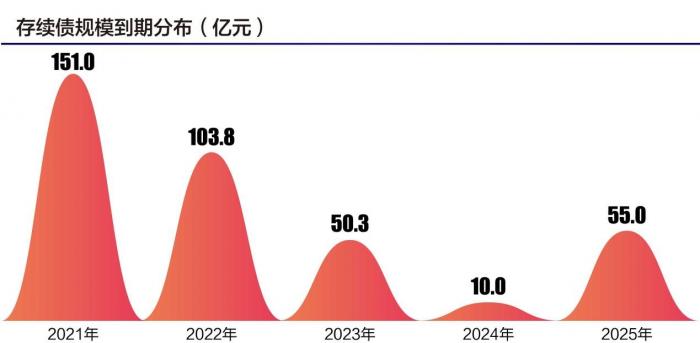

公司境内外存续债短期集中兑付压力较大。境内存续债看,目前存续17只,存续规模370亿,2021年到期的存续债规模为151亿,短期集中兑付压力较大。

数据来源:Wind,南财智库整理

公司境外债目前存续9只美元债,存续规模45.6亿美元,2021年到期的存续债规模为16.7亿美元。

营收、净利润下滑,资产负债率等财务指标踩重三道红线,融资途径受困。2020年前三季度公司营收为567.34亿元,同比下降11.79%;归母净利润为72.8亿元,同比下滑25.3%,疫情之下的2020上半场可谓风雨飘摇,对华夏幸福的销售及施工也造成重击;2020年3季末,华夏幸福剔除预收款后资产负债率76.5%、净负债率190.4%,现金短债比0.41,均超过最新的房地产融资新规的三道红线(剔除预收款后的资产负债率不超过70%,净负债率不超过100%,现金短债比不小于1),这意味着华夏幸福未来有息负债规模不得增加,融资会受到极大的限制。

经营性现金流持续净流出,融资成本上升。2017年至2020年前三季度,华夏幸福经营性现金流净额分别为-162.28亿、-74.28亿、-318.19亿以及-250.73亿元。2017年末到2020年6月末,公司平均融资成本分别为5.98%、6.42%、7.86%、7.96%。2020年末完成与第二大股东中国平安的一对一私募融资,规模3.4亿美元,票息高达10.875%。另外,2018年7月10日,公司控股股东华夏幸福控股向平安资管转让19.7%股份,双方签订了对赌协议,华夏幸福承诺,在2018年度、2019年度、2020年度的净利润增长率分别不低于30%、65%、105%,否则,华夏幸福将对平安资管进行现金补偿。前两年华夏幸福压线完成了业绩,目前来看2020年前三季度华夏幸福实现的净利润为72.8亿,仅完成全年对赌净利润的40%,2020年恐难完成。若对赌失败,按照协议,华夏幸福的控股股东需要向平安资管现金补偿的金额在16亿左右。

总体看,华夏幸福近期业绩下滑、经营性现金流持续净流出、踩中房地产“三道红线”,短期债务负担较重,面临较大的再融资压力。

荣盛发展:据风财讯报道,荣盛发展正裁员冻编,员工降薪20%,面临偿债压力

从债务结构来看,荣盛发展以短期债务为主,长短期债务比和现金短债比分别为1.28、0.97,现金无法覆盖短期债务,面临一定的短期偿债压力。

【点评】公司为民营上市房企,项目主要布局环京及泛长三角地区的二、三线城市,盈利情况尚可,但2019 年以来业务扩张导致现金流走弱,2020年前三季度经营性现金流净额同比大降3949.83%,为-37.15亿元。公司融资结构中非标占比偏高,债券融资环境不佳。控股股东荣盛控股股份有限公司除上市公司外还存在新能源产业等体外投资,风险不明。截至2020年三季度末,该公司剔除预收款后的资产负债率、净负债率、现金短债比分别为75.26%、100.53%、1.06倍,“三道红线”仅有现金短债比勉强达到监管指标。

云投集团:公司美元债迈向近两个月最大跌幅,惠誉此前下调公司评级

云南省投资控股集团2022年到期、票息6.25%的美元债,1月6日每1美元面值买价跌1.1美分至96.99美分,为2020年11月13日来最大跌幅。1月6日惠誉将云投集团发行人违约评级从BBB下调至BBB-,展望负面,同步下调上述美元债评级。但云南省投资控股集团有限公司6日公告称,“20云投SCP021”将于1月13日兑付,本期债券发行总额10亿元,利率为3.1%。

【点评】云投集团目前的股权结构为:云南省人民政府国有资产监督管理委员会持股90%、云南省财政厅持股10%。云投集团2020年三季度1022.84亿元,净利润为21.48亿元。惠誉评级更关注政府特别支持的可能性,包括关联强度和支持意愿,此次下调主要认为云南省政府对云投集团的支持力度偏中性。

美兰机场:大公将美兰机场主体及相关债项信用等级下调至AA,继续列入信用观察名单

大公决定调整美兰机场主体信用等级为AA,“16美兰机场MTN001”、“17美兰机场MTN001”的信用等级调整为AA,同时将美兰机场主体与“16美兰机场MTN001”、“17美兰机场MTN001”继续列入信用观察名单。大公认为“19美兰机场SCP001”按期兑付存在较大不确定性,反映出公司流动性资金紧张,后续流动性风险化解进展情况有待进一步观察。

【点评】美兰机场的前3大股东为国开发展基金有限公司、海南省发展控股有限公司、海航机场集团有限公司,分别持股19.92%、18.23%、14.67%。据中国经营报报道,美兰机场表面上并无控股股东及实际控制人,但实际上与海航集团产生了频繁、金额较大的关联交易。受海航集团流动性风险影响,2018年以来美兰机场的债务开始出现违约。

近期国企违约事件引发关注,Choice数据显示,美兰机场曾两次发生债券违约:第一次在2018年发生“17美兰机场SCP002”技术性违约,3天后偿还了本息。业内人士认为,当时10亿本金在途,一般情况下没有企业愿意用技术性违约的“愚蠢”行径去换取评级下调、后续融资变难、债券价格大幅波动的风险,本质很可能是当时公司短期流动性紧张;第二次在2019年10亿超短融“19美兰机场SCP001”展期270天。

此次美兰机场遭大公下调评级,加上近期市场对国企债券违约较关注,其存续债券是否能够按期兑付值得关注。

新纶科技:公司主体长期信用等级被下调至A-,评级展望维持负面

中证鹏元5日公告称,决定将新纶科技主体长期信用等级下调至A-,评级展望维持负面,维持“16新纶债”信用等级为AAA。

【点评】新纶科技为民企,控股股东及实控人为侯毅,持股比例 22.35%。该公司原本主营无尘室工程和净化材料,后向新材料领域转型,目前主营功能材料、洁净室工程与超净产品。公司目前的困境与许多不良企业一样,受损于并购扩张。2010年上市以来,新纶科技借助资本市场,频频实施资产并购,而所并购公司经营不佳,回血乏力,再加上计提商誉减值,导致公司近年一直处于亏损或微利边缘。截至2020年9月末,公司账面货币资金仅为2.49亿元,而公司短期借款23.65亿元、一年内到期的非流动负债6.42亿元,短期债务合计达30.07亿元。

二级市场上,2020年3月,受银川国资委可能入主事项刺激,股价一度攀升至9.13元/股,随后不断回落,2021年1月5日为2.96元/股,最大跌幅为68%。2019年底,新纶科技存在已经逾期未偿还的短期借款1.50亿元、逾期融资租赁本金0.59亿元。截至2020年6月底,逾期未偿还的短期借款为3.33亿元,逾期利息402.57万元。2020年11月20日,新纶科技被天津市第三中级人民法院列为被执行人,执行标的3.67亿元。目前,新纶科技已经与申请执行人签署了债务重组协议。2020年5月,新纶科技原实际控制人侯毅将其对新纶科技的控制权转让给银川金控,侯毅仍为第一大股东,但控股股东变更为银川金控,实控人变更为银川国资委。但这一事项需要相关部门批准,目前进展缓慢。

海通期货、海通证券、海通资管、东海基金因“债券结构化发行”遭交易商协会警告

海通期货、海通证券、海通资管、东海基金因协助相关发行人在发行环节购买及交易自己债券遭警告,监管责令几家机构针对本次事件中暴露出的问题进行全面深入的整改。其中,海通期货存在以下违反银行间债券市场相关自律管理规则的行为:

一是通过其作为管理人的相关资产管理计划,协助相关发行人在发行环节购买自己的债券,破坏了市场发行秩序;

二是通过作为投资顾问或管理人的相关资产管理计划,协助相关发行人交易自己发行的债券。

东海基金作为某资产管理计划的管理人,存在以下违反银行间债券市场相关自律管理规则的行为:

一是协助相关发行人在发行环节购买自己的债券,破坏市场秩序;

二是协助相关发行人交易自己发行的债券。

【点评】上述四家机构遭警告的实质,是“结构化发债”带来的后果。自2019年以来,监管加大了对市场隐蔽运行多年的违规结构化发债的监管力度,2019年12月13日,上交所发布《关于规范公司债券发行有关事项的通知》,对发行、承销、信息披露等环节均作出了明确要求,禁止此前在一级市场被诟病已久的违规结构化发债。

近年来,结构化发债逐渐成为不具备发债资质的企业的融资利器,一些低评级的弱质发行人通过自发自买,大比例持有劣后,来营造虚假发行的假象,通过这种发行方式,虚增了需求,导致市场一片虚假发行利率,信用利差没有拉开,扭曲了市场价格,公开价格无法真正反映发行人的实际资质和风险,被市场诟病虚假信息披露、涉嫌欺诈发行。而发行人再通过债券质押回购盘活流动性,将企业信用置换为同业信用,放大杠杆,容易形成,有毒资产通过回购市场在同业扩散。

华融证券:被北京证监局约谈,风险资产规模须压降

近期, 华融证券股份有限公司被北京证监局约谈。 华融证券因其历史风险资产处置未有明显效果、对资管规模压降不到位等问题,被监管严厉指出并要求尽快明确处置方案。 监管层面对于北京辖区内的证券公司风险资产压降进度不满, 华融证券在其中的占比几乎近9成。华融集团层面若不能明确处置方案, 华融证券增量业务有被暂停的可能。“北京局不能容忍风险不停累积,华融证券和华融集团还不着手有效处置。”接近监管的人士表示。

华福证券:公司债承销又接罚单,监管趋严

公司债发行规模显著增长的同时,券商承销过程中的违规处罚逐渐增多。2021年1月5日,华福证券因债券承销尽调不力遭到福建证监局开出警示函处罚。2020年6月,华福证券曾因为同样问题遭安徽证监局处罚,公司分管高管被证监局监管谈话。2020年已有包括华福证券、西部证券、新时代证券、中信证券(华南)、德邦证券等5家券商涉债券承销业务违规被罚。

雪松信托:展期后仍未兑付,雪松信托艰难“善后”

雪松信托原名中江信托。据一财网报道,2020年的最后一天,多位签署过协议书的投资人,没有等来雪松信托承诺的本息兑付款。2018年中江信托旗下项目密集“暴雷”,2019年4月22日,雪松控股受让中江信托71.3%股权,同年6月中江信托更名为雪松信托。雪松信托曾表示,雪松控股从中江信托接手后对逾期产品兑付,由雪松控股保障支付投资者在本金兑付前的利息;对于已逾期项目,将在监管部门的指引下负责到底,积极并有针对性地制定“一案一策”措施,妥善、有序地解决历史遗留问题。

广州浪奇:因涉嫌信息披露违法违规,证监会对其进行立案调查

广州浪奇表示,在立案调查期间,公司将积极配合中国证券监督管理委员会的调查工作;董事会秘书谭晓鹏因个人原因,申请辞去公司董事会秘书职务,辞职后其不再担任公司任何职务。公司新增三个银行账户被冻结、新增子公司股权被轮候冻结。

据公开财报,该公司截至2020年12月末,逾期债务规模7.09亿元,相当于公司最近一期净资产的37.2%。公司存在账实不符的贸易业务,金额约9亿元。

整理点评/21研究员 崔海花

统筹/21高级研究员 卢先兵

设计/林潢

数据来源:21世纪经济报道、Wind、DM、风财讯、一财网等

(作者:卢先兵,崔海花 编辑:马春园)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章