亏损超38亿,海底捞跌下神坛?

来源:品途商业评论 2022-03-02 11:45:55

近日,根据港交所披露的业绩预警显示,截止2021年底,海底捞的预营业收入将达到400亿元,虽与2020年收入286亿元相比,提升或超四成。但在净利润板块, 2021年将会面临少则38亿元多则45亿元的预亏损。

在其上市的三年时间里,每年都保持着盈利状态,三年合计约43亿元。即使是在防控最为严格的年份,餐饮市场如此低迷的情况下,也能保持一个盈利状态。那么,为什么在疫情相对好转的2021年却可能面临最高达45亿元的亏损呢?要知道,如果去年的亏损真的达到45亿元的话,这就意味着自上市三年来的盈利将付诸东流。

在海底捞发布财报的当日,其股价受此财报影响严重,跌去5.54%,报19.08港元/股,几乎与发行价无异。在之后的几天内,虽然仍有波动,但下跌趋势减缓,截止2月25日报18.46港元/股。

抄底被套,张勇卸任

观其以往的经营模式,不难发现其业绩增长的主要原因是在于门店的规模化扩张。但如果这种扩张是盲目且猛烈的,那么不仅不会带来盈利,反而还会将其拉进泥潭,越陷越深,最终无法自拔。

据资料显示,在上市仅三年的时间内(截至2021年上半年),其全球门店数达到了1597家,几乎是上市前的8倍。盲目扩张源于2020年六月,董事长张勇基于当时疫情的防控能力以及过往乐观的翻台率做出了错误的判断,预测疫情将会在当年9月份进入尾声,于是在市场尚未完全恢复时便决定“抄底”开店。值得一提的是,这些门店的选址多是放在了大陆内消费水平相较低下并且租金更为便宜的三线及以下城市。

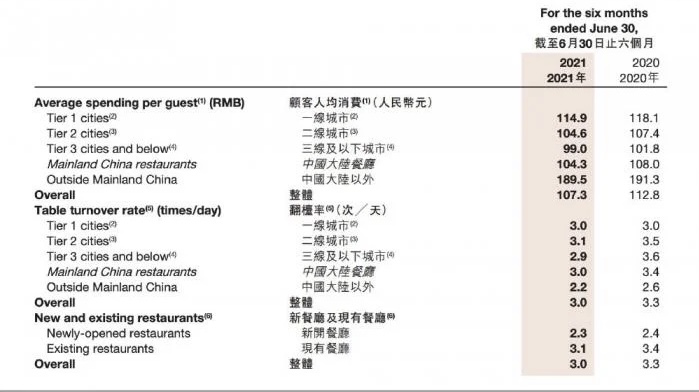

不仅利润下滑,翻台率下降的也颇为明显。截止2021年6月30日,平均总体翻台率已经从从3.5次/天降到3次/天,与2017至2019年平均5次/天的数据相去甚远。而相比之下,与之对标的其他品牌的翻台率下降得就没有那么明显,例如九毛九、捞王等翻台率下降0.3%。由于近年来有疫情等诸多因素的影响,所以对于此次翻台率下滑是否与竞争对手的分食有没有关系还有待考察。虽然下滑严重,但“烂船还有三千钉”, 3次/天的数据仍处于火锅行业的头部位置。

之前国信证券曾基于海底捞的翻台率做过测试,如果翻台率降至在3次/天左右的话,理论上讲,它将会挣扎在亏损的边缘,盈利的可能性很低。原则上来说,只有在平均翻台率达到4次/天的情况下,海底捞才有可能规模化地开设新的门店,但从实际做法来看,很明显与所说的背道而驰。

3月1日,海底捞发布管理层人事任命公告,副首席执行官兼首席运营官杨利娟调任首席执行官,董事会主席兼前首席执行官张勇将继续担任董事会主席及执行董事。公告称,杨利娟将继续负责“啄木鸟计划”的落实与推进。

「于见专栏」认为,此次的亏损主要是因为张勇的错误判断使得门店盲目扩张,从而导致资金压力过大造成的。在疫情并未完全结束,并且线下餐饮业也未完全恢复时开店,这就意味着要在本已缩小的蛋糕中继续与其余品牌分食。

据有关数据显示,截止2021年末,整个市场也并没有完全恢复到2019年疫情前的水平。再加上各类成本的不断攀升、缺乏足够的优秀店经理、店长培养体系出现漏洞再加上部门店铺的选址失误等诸多因素,使得绝大多数新店都不具备快速渡过上升期的实力,这就导致无法快速获取利润,达到资金回流的目的。最终导致,店是越开越多,但盈利能力却是越来越弱。

除原材料及易耗品成本外,员工成本是其第二大的成本支出。由于其“极致”的服务,使得其员工薪酬始终维持在该行业内的上游水平。截止到2021年上半年,仅员工成本的开销就增加到71.62亿元,同比增长75.8%。据了解,每家门店的员工组成包分为服务人员、运输人员、厨师、保安、管理人员等。据推算,每家门店大约需要百名员工来提供服务,以每名员工工资为6000元来估算,以此估算,仅扩张的三百家门店每个月的员工薪酬就高达1.8亿元。

其次,在自身的管理上,其近几年来的管理体系所暴露出的漏洞也越来越大,最突出的地方就是体现在优秀门店经理的培养上,要知道,对于商铺来讲,优秀的门店经理可以为门店带来一笔意想不到的财富。在2018年上市之后,其放弃了之前的大区管理体系,用一种新的教练管理方式替代。所谓教练管理模式,即在集团内部设立教练团队,然后由这些教练分别对店铺的人事、工程、产品创新、食品安全、消防、店辅导购等诸多方面进行指导培训。但这种管理方式所暴露的最大缺陷就是对运营不及预期的门店“力不从心”,不能及时地对这些店铺进行及时的纠正或调整。

这些诸多隐藏的问题如果不能及时做出调整,那么,落败恐怕只是时间问题。

“断臂求生”关店300余家能解决问题吗?

主动关停300余家门店对海底捞带来的影响尽显。

从这次披露的公告可以看出,此次所谓的“抄底”开店带来的损失占到总亏损的86%以上,如果按照关闭300家门店来算,其平均每店所造成的损失将会在1100万元左右。

综合各方面来看,亏损的地方主要是在店铺装修、租房以及折旧耗费上。据「于见专栏」了解到,新开的门店的选址均在其所在城市的核心购物中心内或人流量较大的步行街商铺,并且大多属都是占地面积高达1000平米的大型店铺,店铺所费租金可想而知。2020年,租赁现金流出总额为7.79亿元,根据该年总门店数量1298家计算,平均每家店铺每年将要支付高达约为60万元的租金,如果临时关闭店面,除支付当年租金外,赔付的违约金也是一笔不少的费用。在装修上,店面装修均由蜀韵东方(前身为海底捞工程部)提供,2020年采购金额约为33.44亿元,结合该年度的门店的数量,粗略计算每家门店装修约耗费600余万元。

但仅靠关店并不能解决根本问题。

一方面,就目前来看,火锅行业的高端化、细分化已成趋势,各个火锅品牌在此赛道的疯狂突进,竞争对手不断分食属于海底捞的用户,不仅使老客户忠诚度产生动摇,并且对所有消费者来说也有了更多的选择。例如老对手巴奴、呷哺呷哺、小龙坎等,明星店铺辣庄、火凤祥、贤合庄等。

另一方面,其自身问题也屡屡发生。整个2021年,海底捞因关店止损、毛肚缩水、食材涨价再加上近日给顾客打标签等问题频频登上热搜。

「于见专栏」在之前的文章中便提到,餐饮行业最终还是要靠可口的口味和优良的品质取胜。对于海底捞来说,其最大的竞争优势就是傲视同行的连锁规模以及极致化的服务。但再好的服务也经不起消费者口碑的打压,据了解,很多消费过的客户评论,虽然服务确实不错,但口味确实一般,并且相对来说价格也更贵些。

靠“副业”能挽回颓势吗?

不仅主业在流血,副业也同样在下滑。

自2019年下半年以来,海底捞便开始着手拓展 “副业”业务,不断推出子品牌。据「于见专栏」了解,其子品牌的成立渠道大致可为两种,其一是内部孵化(如U鼎冒菜),其二便是对外收购(如Hao Noodle)。

它所有的子品牌都在朝着一个品类发力,即中式快餐。并且这些品牌统统采用一个打法——极致性价比+标准化运作。这些子品牌凭借着母公司自身的供应链优势以及统一的自动化生产设备,打造出数款价格低廉、出餐速度快的餐品。

但可惜的是,这些子品牌并未达到张勇预期的效果,市场上反响平平,消费者对这些品牌的感知度非常低,绝大多数消费者都不会把它们与它们的母公司联系起来。这些子品牌大多分布在北京、西安、郑州以及成都。

观其子品牌的业绩表现,海底捞想靠“副业”撑起另一个增长引擎的重任恐是不能如愿。

2020年是海底捞子品牌扩张最强势的一年,但即使如此,所有子品牌在这一年内的营收收入也只不过占到海底捞全部营收的0.1%,虽然有可能是因为没有度过上升期的缘故,但哪怕是截止在2021年6月30日,子品牌的营业收入虽然同比大幅增长,为9153.8万元,但总营收贡献的占比也才刚到0.5%。

海底捞这次出现的重大战略失误,使其产生了如此巨大的亏损,是悲催的。但同时,它也是幸运的,因为它是海底捞,有着足够的体量去渡过难关,也因为管理者悬崖勒马,从而使海底捞没有陷入更大的困境中。目前,海底捞仍处于战略转型的困难期,老故事不再吸引人,新故事反响平平,这种情况下,海底捞股价短期内很难出现触底反弹的情况。

相关文章

![[点击领取]100000元免费装修基金!奥田集成灶爆款直降,足不出户即享优质服务!](https://n.sinaimg.cn/spider20220302/768/w1107h461/20220302/24e2-8c107fc24f6299bf4270f0a6a1f035ed.jpg)

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐