找寻真正优秀的前10%基金

来源:国际金融报 2021-07-27 20:47:48

原标题:找寻真正优秀的前10%基金

千里马常有,而伯乐不常有,你大概率不是千里马,也成不了伯乐,但可跟着伯乐骑千里马实现小目标。何解?且听老法师慢慢道来。

基金经理何其优秀,然而。。。

今年高考录取通知书开始寄发,几家欢喜几家愁,要考个好大学有多难?请看以下数据:清北录取比例0.03%,985录取比例0.8%,211录取比例2.41%,能考上211的也是极为不易,同学及家长们大可引以为豪。

截至2020年底,我国公募基金共有2400多位基金经理,基金经理毕业院校前六名分别为:清华141名、北大135名,复旦119名、上海财大66名、中国人大64名、上海交大62名,这六大名校占了四分之一,海外顶级院校毕业的学霸也不在少数。学历方面,公募基金经理中硕士占85%,博士11%,本科4%。

摆以上几组数据无非是想告诉你,从学业角度基金经理都非常优秀,一群聪明绝顶的人管理着我们的基金。2020年底,我国公募基金总规模已经接近20万亿,合计7913支基金,其中,货币型基金依然占据最大份额,占据公募基金总规模的一半左右,债券型基金保持第二位,占据公募基金总规模的四分之一,排名第三的是混合型基金。最受股民关注的股票型基金排在了总规模的第四位。公募基金合计持有A股流通市值5.2万亿元,约占总市值7%。

基金经理是个高光职业,收入百万起步,动辄上千万,然而,也是个压力山大的职业,排名压力、舆论压力、基民的各种捧和杀,使得基金经理少白头、早秃顶成为常态。更残酷的是,做好投资比学业优秀更难,那么优秀的一群基金经理,投资平庸者占多数。

于是,才有了基金评价和找寻前10%优秀基金的话题。

基金评价何其难

我国公募基金的评价体系并不输于美欧,基金排名、基金评级和基金评奖是常见的三个评价体系。

基金排名,是指在同一时间段,对同类基金的业绩进行排序。基金排名机构众多,公认做的比较好的是天天基金网,分类比较细,数据库比较全面。基金排名的优点是简单粗暴,最好理解,因此应用也最为广泛,缺陷是简单粗暴,专业的角度看不合理、不科学,基民若是简单按排名选投基金,大部分情况下效果不理想。

中国证监会发牌照的基金评级机构有七家:海通证券、银河证券、招商证券、上海证券、晨星、济安金信和天相投顾。其中晨星公司是一家国际基金评级的老牌权威机构。相比于基金排名,基金评级是一项专业化、体系化的工程,更为科学合理。评级模型的参考依据主要是收益和风险两大类指标,并结合对基金经理、管理能力的综合考察。但基金评级的缺点也很显著:一是具有一定滞后性,二是“后视镜”,三是无法直接评价基金经理,第四,各机构评级标准差异较大,评级结果差异也较大。评级最早出现的时候,比如晨星评级,市场给予了很高关注,当大家发现靠“数星星”买基金也不灵时,热情渐渐消退了。

基金评奖与评级比较类似,也是对基金进行整体评价,基金评奖综合性更强,从基金、基金经理、基金公司三个维度展开,更为全面。评奖机构中,官方媒体中国证券报、证券时报、上海证券报、中国基金报、新财富等十分珍惜自身声誉,不仅拥有专业评价体系,还采用业内互评、投资者投票等评级机构做不到的方法,这些评奖机构的评奖榜单更具有权威性,影响力也更大。最权威的基金评奖,首推中国证券报“金牛奖”,被誉为基金界奥斯卡,其次是中国基金报“英华奖”,而且基金报作为基金专业媒体,对基金经理、基金公司掌握的一手资讯更为全面准确。当然,基金评奖也不是可以完全照搬照拿,权威基金评奖的缺点有两个,一是新近成立的基金无法纳入,二是总体偏向于保守稳妥,致使基金榜单只能覆盖全市场中的部分优秀。

通过介绍分析以上三类评价体系各自优劣,我们可以得出结论:找寻真正优秀的前10%基金,是件十分困难的事,甚至是不可能的事,如果某评价机构或你自己拿出了前10%基金名单,也仅代表“所认为的”。话说回来,专业机构的前10%基金名单,这些基金处于前1/3大体不成问题。

转换思路,实现前10%的投资效果

一个基金经理要维持超额收益,需要两个重要条件:1)投资体系完整性、可复制和可持续;2)强大的平台支持,尤其是投研支持。注意,做相对收益的公募基金所称的超额收益,是指超过业绩比较基准的收益,比如,某基金以沪深300为业绩比较基准,如果一年内沪深300下跌30%(出现的次数并不少),某基金仅亏了10%,那么该基金的超额收益为20%,尽管是亏损的,这个结果已相当出色了。

问题在于,投资者要的是绝对收益。

任一策略都受制于市场环境,市场环境有利时,大家雨露均沾,各基金普遍盈利;市场环境不利时,只有少数优秀基金其超额收益超过市场亏损绝对值从而实现正收益,尤其是具有最低仓位限制的股票型公募基金,其表现更体现市场环境,最极端的一年是2008年,全部股票型公募基金平均亏损在50%左右,业绩最好的第一名是亏23%。

只有配置、组合、优选,才能实现绝对收益,才能实现长期稳健回报。

全球资产配置之父加里·布林森说:“投资决策,最重要的是要着眼于市场,确定好投资类别,从长远看,大约90%的投资收益来自于成功的资产配置。”另一位教父级投资大佬耶鲁基金的大卫·史文森也强调:“资产配置是投资过程的核心环节,是投资收益的最大决定因素。”

资产类别包括股票、债券、期货、不动产、股权等,从资产配置的角度,无论是白马股还是题材股,无论是股票型基金还是指数增强基金,都是属于“股票”这同一类资产,有着共同的风险收益特征。有人说我做了资产配置,一问,说是买了哪几只股票、哪几只基金(股票型)。这不是资产配置,充其量是股票投资组合,而且如果所选股票、基金是同一类型、同一风格,相关性很高,组合效果就会很差。

衡量资产类别的实质标准是风险收益特征,随着投资策略不断丰富,即使是股票为投向的基金,也分为股票多头、股票多空、市场中性等不同策略,其风险收益特征差异很大,比如市场中性策略,风险敞口小,波动和回撤也很小,当然收益也不会很高,这类策略和股票多头完全是两码事,因此我们将市场中性策略基金作为一个独立的资产类别。

单一策略基金能长期做到年化15%的基金经理凤毛麟角,股票型基金不可避免地有大小年之分,一个再牛的基金放在长周期中,难免在某个阶段大幅度回撤,包括值得尊敬的陈光明先生。其他炙手可热的年轻网红基金经理,只是没到自己哭和让你哭的时候。

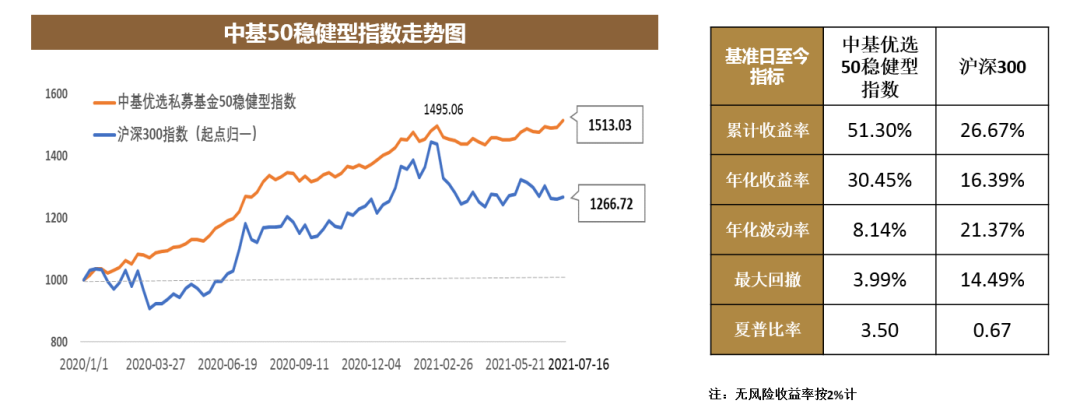

年化15%如果真能保持二十年,1.15的20次方等于16.37倍,当前600万二十年后变成1亿,那是相当诱人的。有没有长期年化15%、回撤又小的基金呢?也即投资者能做到放心长期持有的基金?答案是有的,但要到公募FOF、私募FOF中去找,投资者最终会发现好的FOF才最适合自己,尤其是中基私募50稳健型指数FOF,轻松帮你实现小目标。

相关文章

猜你喜欢

今日头条

图文推荐