北大张铮:REITs不适合也不会成为投机性交易的标的

来源:澎湃新闻 2021-06-21 21:46:53

原标题:北大张铮:REITs不适合也不会成为投机性交易的标的

6月21日,首批9只基础设施公募REITs产品在沪深交易所挂牌上市,标志着中国公募REITs市场正式诞生,中国资本市场又一次迎来了历史性时刻!

去年4月30日,中国证监会与国家发展改革委共同启动公募REITs试点,是中国REITs市场建设的里程碑事件。此后的一年里,中国证监会、国家发展改革委、沪深交易所、基金业协会、证券业协会等陆续发布相关政策、规则与通知;国家和地方发展改革委、中国证监会与沪深交易所进行了首批项目的推荐、申报、审核工作,基础设施公募REITs试点工作有条不紊地推进,最终瓜熟蒂落!

中国REITs市场的发展道路不同于大多数国家和地区,其最大特色在于从基础设施领域开始推进公募REITs试点。从基础设施领域启动试点工作,既有中国经济发展模式与发展路径的自然驱动,更体现了制度设计者与市场实践者的智慧。

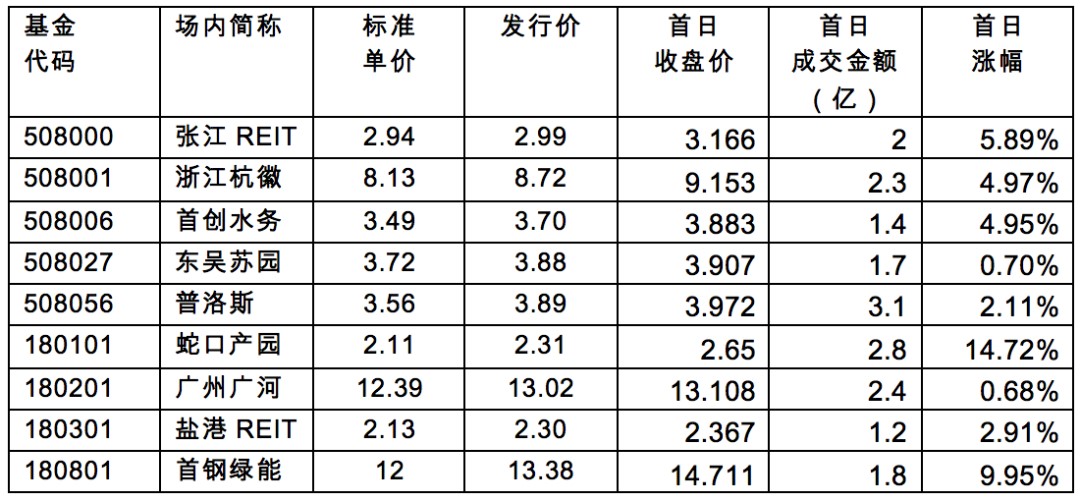

首批上市的REITs项目中,产权类项目5单,包括产业园3单,物流仓储2单;特许经营权类项目4单,包括收费公路2单,污水处理1单,垃圾处理及生物质发电1单。9只产品发行总规模超过310 亿元。

首日上市,9只REITs产品呈现温和上涨,平均涨幅5.21%,涨幅最高是蛇口产园,收盘上涨14.72%,最低是广州广河,收盘上涨0.68%;产权类的平均涨幅为5.26%,特许经营权类的平均涨幅为5.13%。9只REITs上市首日共成交18.6亿元,日最高成交额是普洛斯,成交3.05亿元,最低是盐港REIT,成交1.21亿元。市场总体表现平稳,显示了二级投资者对REITs产品的认可,同时,也呈现出理性成熟的一面,为REITs市场后续发展开了一个好头。

公募REITs是近期的资本市场热点,媒体关注度很高。出于对中国REITs市场长期健康发展的关心,上市前,市场人士表达了诸多“忧虑”:一方面担心REITs的二级市场出现炒作,价格波动大,市场表现偏离REITs的产品定位;另一方面担心二级市场出现折价,以至于流动性不足,影响原始权益人的发行动力和一级市场的投资意愿。首日表现在一定程度上可以打消一些前期的“忧虑”。当然,公募REITs试点的市场定价、波动性、流动性问题,需要积累更多的数据进行科学研究,才能给予有说服力的结论。

基于试点产品发行市场的情况,并结合首日的表现,我们做一些简单的分析和评论:

首先,在发行市场,9只产品整体实现溢价发行,平均认购倍数超过8.5倍。其中,回拨后网下机构投资人认购倍数最高的是蛇口产园,认购倍数为16.8倍;网上公众投资人认购倍数最高的是首钢绿能,高达56.8倍,刷新公募基金配售比历史记录。总体来看,机构投资者平均持有93%,其中,战略投资者平均持有36%。相对来说,机构投资者是更为理性、更有分析能力的投资者,能够得到他们的认可,说明首批项目已经通过了市场检验。

第二,首批试点产品供给有限,短期交易形势更有利于多方。我国REITs市场处于起步阶段,公众投资者也可能对产品缺乏正确的认识。首批REITs项目的限售单位平均比例为67%,只有33%的流通盘。因此,REITs产品交易受到A股交易行为的影响,上市出现短期价格波动也属正常。但我们看到,9只产品首日涨幅和成交温和,一二级市场定价差异小,投资者估值分歧不大。虽然市场刚刚起步,就体现出较好的定价能力。另外,也显示出,前期投资者教育工作扎实有效。

第三,长期来看,基于产品的特性,REITs天生不适合、也不会成为投机性交易的标的。我们观察境外市场,2005年以来,美国股市IPO首日平均涨幅为12.8%,美国REITs的上市首日平均涨幅为1.5%;新加坡股市IPO首日平均涨幅为17.2%,新加坡REITs的上市首日平均涨幅为3.4%;中国香港股市IPO首日平均涨幅为19.3%,中国香港REITs的上市首日平均涨幅为-1.9%。相比于股票,REITs上市首日涨跌幅程度较小,换手率较低。理论逻辑上,为什么REITs不适合成为投机性交易的标的?一方面,REITs的底层资产现金流可预测性强,现金流的产生机制明确、透明度相对高,因此资产价值相对容易评估,投资者的估值分歧小,不容易找到以更高价格“接盘”的下家。另一方面,REITs的底层资产也存在大宗交易市场,大宗交易市场和REITs产品市场之间具有估值锚定的套利机制,对投机性交易是一个抑制。

第四,我们知道,到目前为止,A股的投资回报率主要由资本利得构成,现金分红占比低,市场缺乏高比例分红的权益型投资产品,REITs回应了资本市场补短板的需求。正因为如此,对个人投资者而言,REITs投资不应追求短期资本利得,应树立长期投资、价值投资和理性投资的理念。一方面,应把REITs作为大类资产配置中的重点类型,提升总体投资组合投资效率;另一方面,要关注时间维度上的投资分散化,避免追涨杀跌,参与短期炒作。

第五,市场有关流动性不足的担心大可不必。REITs为更广大的投资群体创造了不动产投资机会,降低了投资门槛,使得产品流动性远大于底层资产流动性,是一个创造流动性的过程。另外,我们不应基于A股流动性的现状来用其对标REITs市场。A股市场面临的是流动性过度问题,A股整体换手率是成熟市场的3-4倍。其次,A股市场的流动性,散户短期交易是重要的提供方,流动性提升的同时,也伴随着高波动。在成熟市场中,REITs的流动性通常低于股票的流动性(例如,美股的平均年换手率至少是美国REITs的一倍),这是由REITs的产品特性决定,投机性交易不是驱动REITs流动性的主要力量。而提高资产质量、增强资产管理能力、以及提高透明度,吸引更多的投资者进入REITs市场,才是创造良性流动性的方式。

表1:首批基础设施REITs试点产品首日上市表现

注:标准单价为单位发行份额对应的考虑调整杠杆之后底层资产估值;首日涨幅=(首日收盘价/发行价)-1。

首批试点项目取得了很好的示范效果,一方面,项目质量有充分的保障机制、市场投资人高度认可,同时在试点过程中也探索出了很多适合我国实际国情的创新做法,为后续项目积累了大量宝贵经验。我们认为,试点成绩主要体现在:

首先,我国基础设施REITs目前采用的整体实施路径具备较强的可行性。在项目审核方式上,开创性地采用了“国家发展改革委推荐、中国证监会审批注册”的组合模式,充分整合了监管部门在行业层面以及金融产品层面的专业优势,在高度保障项目质量的同时,也最大限度提升了项目推进效率。产品结构方面,“公募基金+ABS”结构,通过规则机制的合理安排,也充分避免了对基金运行管理效率的影响。

其次,我国基础设施REITs同时实现了经济性和社会民生属性的双重目标。经济性方面,通过发行基础设施REITs,原始权益人有效盘活了存量资产,投资回收效率得以提升、财务结构得以改善。同时,首批试点项目在询价发行过程中受到市场投资者的认可,也初步验证了现阶段我国基础设施REITs的风险收益特性与市场需求之间的匹配性。社会民生属性则体现在两方面:在试点项目设立发行的过程中,通过产品治理机制的合理安排以及与地方政府、行业监管部门的充分沟通,基本实现了REITs的市场化特征与基础设施项目稳定运营的社会民生属性之间的有机平衡;同时,原始权益人发行REITs回收的增量资金,也将循环投资于新的基础设施项目,进一步助力了我国基础设施行业的可持续发展。

第三,我国基础设施REITs显现出较为丰富的多样性以及较强的持续发展意愿。在首批试点项目中,资产类别涉及产权、特许经营权两大类,具体包括高速公路、污水处理、固废处理、产业园区、仓储物流等多个资产类型。资产所处区域方面,京津冀、长三角、长江经济带、粤港澳大湾区也均有分布。试点项目的多样性,为这次试点工作识别问题、增强可复制性具有重要意义。此外,无论是首批试点项目当前所表达出的较为强烈的增发扩募预期,还是后续储备项目的积极踊跃推进,都体现出我国基础设施REITs对于全市场的较强吸引力,这是支持我国REITs未来持续发展的核心基础。

下一阶段,前期的创新做法应进行系统性总结,形成一套适用于我国客观国情的REITs运作程序、规范与方法论。应持续推动试点项目的申报工作,推出更多的高质量REITs产品上市。同时,关注这些试点产品在上市后的发展情况,后续优质资产的持续注入,从配套监管规则及实施流程细则的角度,为这些产品后续增发扩募提供明确可行的指导。另外,适度扩大试点资产类型及试点范围。首批试点项目总体上仍以基础设施行业补短板项目为主,新型基础设施项目仍有待探索;在发展租赁住房和清洁能源投资建设等领域,作为配套的金融支持,也亟待用REITs来破题。

为了建立一个长期健康发展、具备国际影响力的中国REITs市场,还需要在以下方面付出坚持不懈的努力:第一,简化公募REITs的产品结构,启动REITs的立法工作;第二,不断完善REITs配套政策支持体系。第三,持续加强投资者教育,提升市场定价能力。第四,不断完善REITs治理机制。第五,着力提升REITs从业者的专业化水平。第六,逐步打造具备国际化属性的中国REITs市场。第七,不断深化适合我国实际的REITs学术研究和政策研究,加强市场基础设施建设。

(本文作者张铮为北京大学光华管理学院副院长、教授,北大光华REITs研究课题组的核心成员之一。)

相关文章

猜你喜欢

今日头条

图文推荐