全国人大代表周燕芳建言保险业:“惠民保”应尊重市场,试点保险异地展业丨两会聚焦

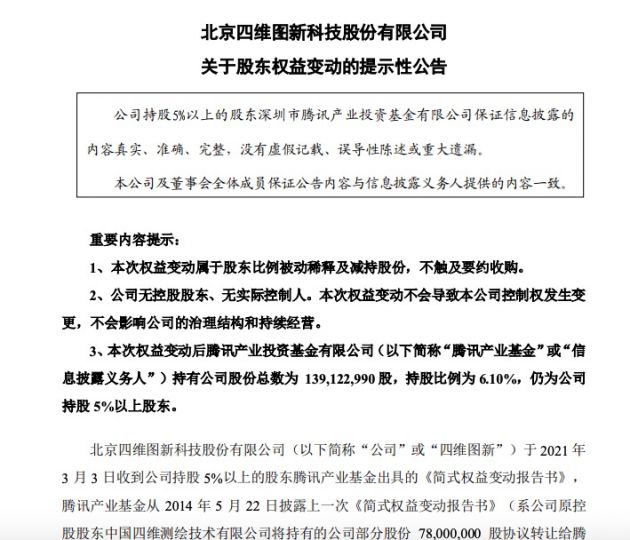

来源:界面新闻 2021-03-03 18:48:06

原标题:全国人大代表周燕芳建言保险业:“惠民保”应尊重市场,试点保险异地展业丨两会聚焦

记者|苗艺伟

一年一度“两会”即将拉开帷幕,作为来自上海保险行业的唯一一位全国人大代表,中国太保寿险上海分公司副总经理周燕芳今年共带来六份有关保险行业的议案。

在这六份议案中,不仅有她长期关注的中国养老保险第三支柱建设问题,还包括2020年火爆的“惠民保”、健康医疗数据共享机制建设、放宽保险公司异地展业限制、住房反向抵押养老保险等多个保险领域热点话题。

周燕芳

1、将保险系产品作为养老金第三支柱发展初期产品主体

一直以来,养老金第三支柱是人大代表周燕芳重点关注的话题。

在去年提出大力发展长期护理保险后,今年,周燕芳再次提出,中国应加强顶层设计,探索建立养老金第三支柱专属账户体系。

她表示,当前,我国第三支柱发展刚刚起步,对“合格”的养老金第三支柱产品定义不明确。广义养老金融资产普遍有短期化趋势,很难发挥商业养老金融的功能,养老金融专业投资能力不足,所以经营养老金融产品的公司也普遍存在考核指标偏短期化,专业人才和技术缺乏的问题,资金投资运营能力有待提高;此外,缺乏居民个人养老专属账户体系,个人养老金融产品普遍期限偏短、风险等级较低、收益偏低,能够长期持有产品、真正用于养老的并不多,以及税收优惠政策激励不足、第三支柱政策不方便个人参与等问题。

因此,她建议,应尽快加强顶层设计,探索建立养老金第三支柱专属账户体系,并明确商业养老保险发展定位,建议将保险系产品作为中国养老金第三支柱发展初期的产品主体,支持保险业先行先试养老金第三支柱并进行深化和扩大推广。此外,还应加大对第三支柱产品的政策支持力度,扩大商业养老保险投资范围,简化税延养老保险业务全流程,提升吸引力和参与率。

2、“惠民保”应遵循市场化原则

2020年,引发商业保险公司竞相入局的“惠民保”新业态也成为周燕芳的关注重点。

惠民保,一般指的是城市定制型商业医疗保险,往往由地方政府指导和推动,商业保险公司承保,以低保费、高保额为卖点,利用互联网化的运营方式推出的面向参加基本医疗保险的城乡居民和城镇职工销售的医疗保险。

2020年以来,惠民保落地城市的数量快速增加,凭借“低保费、低门槛、高保障”的特点,在商业保险机构及互联网平台的积极推动下,呈现供需两旺。

周燕芳指出,当下,“惠民保”的参保率较低且存在区域不均衡现象,从保障水平来看,能够获得惠民保报销的人群较为有限,有的甚至抬高了赔付的门槛,准入及服务流程缺少标准化,承保、服务主体良莠不齐导致服务品质差异较大。

周燕芳表示,“惠民保”的产品定价机制的合理性有待提升、产品同质化现象明显、存在逆向选择风险,参与的商业保险公司可能出现巨额亏损,此外,政府部门等参与主体也存在着职责定位不清晰等问题。

对于这些已经发现的问题,周燕芳代表建议,惠民保的长期健康发展应坚持普惠金融的可持续性原则,构建公私利益调和机制,形成共建共治共享的互动格局,首先要明确业务定位,从政府定制转变为市场化运作,在市场化经营的情况下,让各家保险公司公平竞争。另外,还尽快形成惠民保可持续发展的制度支撑,推进医保与商保的数据共享,为科学定价形成数据支撑,配合区域一体化及医疗保险统筹层次的提高,探索区域型城市定制型商业医疗保险。

3、试点保险公司异地展业

随着保险业限制异地展业与跨省流动人口保险需求的矛盾日益突出等保险行业出现的新情况,周燕芳代表建议,之前制定的“保险公司分支机构不得跨省、自治区、直辖市经营保险业务”等条款,已经无法适应新形势下保险行业的发展要求,因此,应该有条件逐渐放开保险公司异地展业限制,

此前,根据《保险公司管理规定》(2015年修订)第四十一条规定,保险公司的分支机构不得跨省、自治区、直辖市经营保险业务。周燕芳认为,这项规定在当时的社会大环境下维护了消费者权益,增强了消费者对保险的信心,也防止保险公司间恶意竞争,稳定了中国保险业的和谐发展。但放在今天的市场环境看,这些规定容易成为资源和服务流动的障碍,限制了消费者的选择自由,造成保险服务的不便利。此外,互联网等科技已经改变保险的服务模式,监管政策的不统一,也不利于保险公司公平竞争。

周燕芳建议,应尽快在长三角地区试点跨区域展业,循序渐进推广,打破区域壁垒进而推动长三角地区养老健康保障服务一体化和均等化;另外,还需要设置跨区域展业准入条件,严格风险管控,并修订相关法规,配套政策支持,确立协调监管机制,破解监管难题,还需建立长三角区域统一的监管协调机制,实现异地内部市场与监管的统一。

4、探索建立多方健康医疗大数据共享政策

对于近年来蓬勃发展的健康险来说,健康医疗大数据成为健康险实现产品服务创新、智能风控决策、客户精准营销的行业核心资源,但周燕芳指出,在数据共享方面,共享流程标准化管理和科学监管机制尚待形成,无法满足“互联网+医疗健康”商业模式、商保与社保协同对健康医疗数据的需求。

周燕芳指出,无论是医疗机构、卫生体系还是相关主体,在近年共享行动中多显示出“不愿”和“不敢”,很大部分原因在于健康医疗数据共享规则配套机制设置不足,无法提供良好的实践指导。在行为激励方面,健康医疗数据共享的利益分配机制尚未形成,趋利避害下健康医疗数据共享的价值变现周期仍较长,造成短期内共享回报有限,使得健康医疗数据共享关键主体参与热情不高,导致跨行业健康医疗数据共享依然存在诸多壁垒。

因此,她建议,尽快建立和完善医疗大数据的法律法规,明确健康医疗作为公共数据资源开放和共享的范围、内容、方式和程序;鼓励及推进医疗大数据在“互联网+医疗健康”中的应用;鼓励及推进医保与商保间医疗信息共享合作,可从试点区域出发,形成可复制、可推广的示范样板,构建更大范围、更深合作、更广服务的健康医疗生态共同体。

5、探索设计住房反向抵押养老保险产品

今年,周燕芳代表还创新地提出了一种针对解决大城市老年人“房产富裕、货币贫困”现状的创新型保险产品——“住房反向抵押养老保险”。

“住房反向抵押养老保险”是一种将“住房抵押”与“终身养老年金保险”相结合的创新型养老保险,即拥有房屋完全产权的老人,将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人统一的处置权,并按照约定条件领取养老金直至身故;老年人身故后,保险公司获得抵押房产处置权,处置所得将优先用于偿付养老保险相关费用。

但周燕芳代表指出,目前,我国的住房反向抵押养老保险的发展极其缓慢,整体承保规模很小。除了传统的长寿风险和利率风险外,还有房价波动风险、现金流动性风险等等,这些都给保险公司带来较大挑战。对于保险公司来说,住房反向抵押养老保险承保难度大、流程复杂、投入成本高、未来抵押房屋难处置等问题,从而业务的市场参与度不高。

因此,周燕芳代表建议,完善住房反向抵押养老产品的设计,通过精算模型设计跨周期及多层级的统一房养老险产品,满足市场需求及降低市场风险,例如,可以在产品条款中,增加在一定时间后可以重新签订协议的权力条款,可根据当年的市场行情,对抵押房屋价值进行重新估值及养老年金的发放,来解决借款人对市场利率及房屋价格等因素波动将对产品的价值带来的担忧。此外,她也建议建议组建以房养老保险的专项监督管理小组以及以房养老保险咨询机构,为该业务的发展提供管理、担保和咨询支持,并建议各参与主体应建立产品需求调研机制,来获得更多产品的反馈信息及数据,用于进一步完善产品的开发设计、管理制度及营销策略。

猜你喜欢

今日头条

图文推荐

精彩文章

-

电动汽车公司Fisker(NYSE:FSR)的股票正在弥补...