左手融资,右手理财,风暴未熄的爱尔眼科去向何方?

来源:界面新闻 2021-01-27 08:48:26

原标题:左手融资,右手理财,风暴未熄的爱尔眼科去向何方?

图片来源:Pexels-Anna Shvets

图片来源:Pexels-Anna Shvets文|野马财经 冯伟康

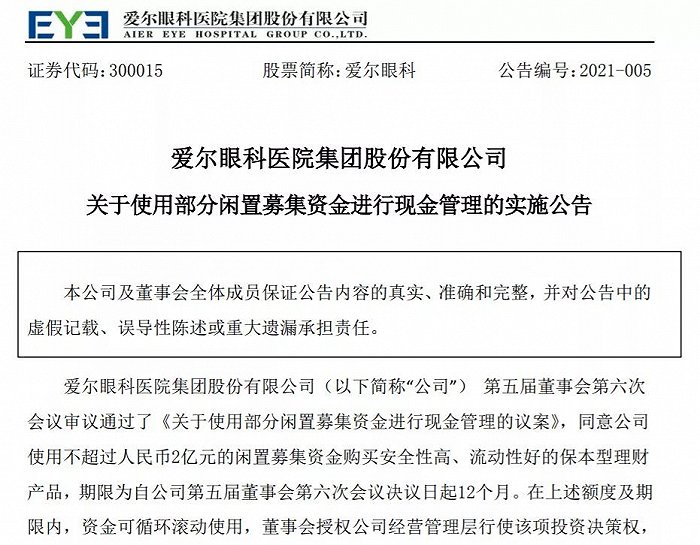

1月25日,爱尔眼科(300015.SZ)发布公告称,拟使用1亿元闲置募集资金,购买长沙银行2021年第019期结构性存款产品,预期年化收益率为1.82%-4.24%,到期日7月27日。

图片来源:爱尔眼科公告

图片来源:爱尔眼科公告野马财经注意到,爱尔眼科上一次募资在去年7月份,而后多次购买理财产品。两手操作,缺钱花还是钱太多,颇有疑惑。

左手融资,右手理财

公开信息显示,2020年7月,爱尔眼科发布公告称,拟以发行股份方式进行多项并购。其中,购买天津中视信100%股权、万州爱瑞90%股权与开州爱瑞90%股权,该等股权的交易作价合计18.7亿元。同时,以发行股份及支付现金方式购买众生药业持有的奥理德视光100%股权与宣城眼科医院80%股权。

同时,上市公司以发行股份方式募集配套资金,总额不超过7.1亿元,实际到账6.39亿元。

在上述爱尔眼科与众生药业交易中,现金支付对价总计为2.17亿元,剩下接近4亿元,而在后续相关公告中,频频出现“使用闲置募集资金购买理财产品”。

2020年9月29日,爱尔眼科发布公告称,将使用不超过人民币2亿元的闲置募集资金购买安全性高、流动性好的保本型理财产品。彼时,爱尔眼科花费2亿元购买了长沙银行第294期、第296期、第297期结构性存款,预期年化收益率为1.49%-3.30%,截止12月22日,三款产品全部到期。

在11月26日公告中,爱尔眼科再一次提出理财计划:将使用不超过人民币4亿元的闲置资金购买安全性高、流动性好的理财产品。

此次计划首个动作瞄准了债券,爱尔眼科使用1亿元购买了中国民生银行富竹纯债182天持有期自动续期对公款理财产品,预期年化收益率为人民银行6个月定存利率+2%。

第二个动作,爱尔眼科将资金投向了信托产品。12月28日公告称,其使用1亿元认购了陆家嘴信托·沁园66号集合资金信托计划,产品预期年化收益率为5.4%。

在上述长沙银行结构性存款到期后,爱尔眼科分别于12月21日和1月25日再次以2亿元认购了长沙银行两款结构性存款产品,预期年化收益率为1.82%-4.24%,将于2021年7月27日全部到期。

显然,在去年7月募资后,爱尔眼科开展了两个理财计划。由于在计划额度及期限内资金可滚动使用,截至目前,爱尔眼科累计将6亿元投向了理财,由计划内容可以预见,后续还会有理财动作。

对于募集资金使用效率问题,爱尔眼科相关负责人回应野马财经称,这“很正常,闲置资金在项目需要用的时候才会用,而且项目有不同的进度。”

不过值得注意的是,在去年7月的并购交易中,现金支付为2.17亿元,而募集配套资金达6.39亿元。

著名经济学家宋清辉对野马财经表示:“若疏远主业过度投资理财,或者把理财作为长期性投资,这种投资行为并不可取,说明公司对其主业信心不大,可能会荒废主业,不利于企业长远发展,而且还有过度融资的嫌疑。”

另一方面,投入理财的资金也存在一定风险。

宋清辉告诉野马财经:“上市公司购买理财产品并非稳赚不赔,实际上,目前大部分上市公司购买的银行理财产品,资金最终却流向了信托计划,而近年来频频出现的信托计划延期兑付、债券违约等状况,说明上市公司投资理财的风险亦不容忽视。”

并购“狂奔”下的隐忧

近年来,爱尔眼科募集资金主要用于并购扩张,而在其“狂奔”的背影中,频发的医疗纠纷也将爱尔眼科拖入质疑之中。

公开信息显示,爱尔眼科2003年成立于湖南长沙,创始人为陈邦、李力。上世纪80年代初,陈邦、李力参军入伍,两人都在成都军区服役,被分配到一个班。一位是班长,一位是副班长。

与“莆田系”早期的发展历程类似,凭借“赛道”优势与大量营销,2009年,爱尔眼科成功上市。彼时,公司旗下拥有19家医院。

登陆A股的头几年,爱尔眼科主要通过自有资金或在股票市场公开募资来完成新建或收购医院,平均每年新增约7家眼科医院,发展还算平稳。

2014年之后,爱尔眼科的发展策略发生了重大转变。

从这一年开始,爱尔眼科在自身扩张的同时,通过与专业投资机构共同设立多支并购基金,利用并购基金从体系外新建或收购眼科医院,盈利后再置入上市公司,并最终并入上市公司报表。

以湖南中裕并购基金为例,2014年底,湖南中裕通过从中裕创投(GP)、爱尔医院(LP)融资10亿元人民币成立。整个合伙期间,该基金共孵化了 63 家医院,其中 26 家医院已被上市公司收购。

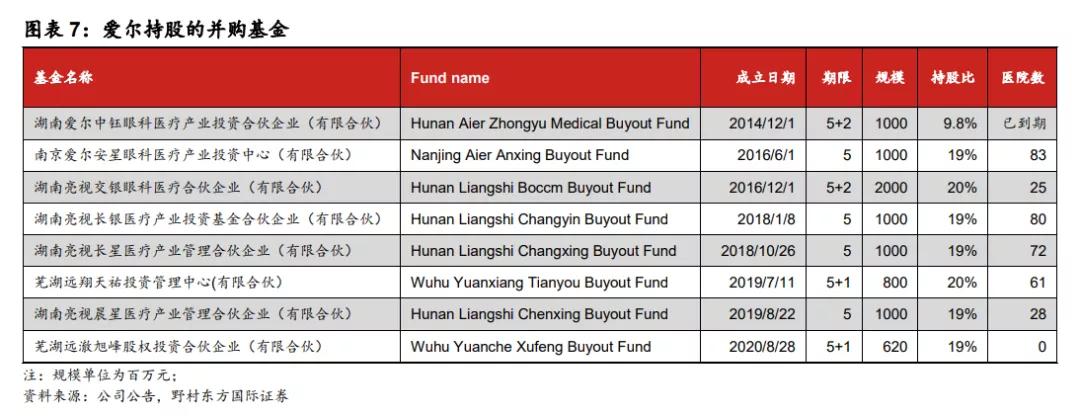

图片来源:野村东方国际证券

图片来源:野村东方国际证券通过这种“上市公司+并购基金”的双轮驱动,爱尔眼科不仅保证了上市公司的业绩稳定,还在加快扩张步伐的同时,减轻融资压力,形成了一套成长闭环。

数据显示,2014年至2017年,爱尔眼科累计通过基金并购医院数量超120家,平均每年新增40家。截至2020年11月30日,爱尔眼科和并购基金旗下在大陆地区已开业医院已经有434家,门诊部118家。

目前,爱尔眼科在全球范围内拥有3家上市公司、600余家眼科医院及中心。此次事件爆发前的2020年12月31日,公司市值突破3087亿元,位列创业板第四。

与此相对,2020年福布斯中国富豪榜中,爱尔眼科创始人陈邦以1047.6亿元财富蝉联湖南首富。

但是,快速发展所带来的问题也越积越深,2021年初,艾芬医生与爱尔眼科的医疗纠纷掀起满城风雨,一时间,爱尔眼科陷入信任危机中,至今仍未完全平息。

此外,据中国裁判文书网统计,2014年至2020年,爱尔眼科作为当事人的医疗损害相关案件共计75起,对患者的赔偿金额从数万元到数十万元不等。艾芬就诊的武汉爱尔眼科涉及医疗损害的案件共有7件,其中4件以原告撤诉或调解方式结案,其余案件均以武汉爱尔赔偿告终。

如此境地下的爱尔眼科,频频将资金投向理财,到底出于什么逻辑?

理财是对是错?

公开数据显示,截至2020年前三季度,爱尔眼科净资产收益率为16.27%,而其理财项目的预期年化收益率普遍不超过5%。

而对于投资理财产品,爱尔眼科相关负责人向野马财经表示:“项目进展有一定的周期性,募集资金购买理财产品也是为了避免资金闲置。”

宋清辉同样认为,上市公司短期内选择理财产品具有一定的可取之处,只要不违背相关规定就无可厚非。

那么,爱尔眼科资金实力如何呢?

公开数据显示,2020年前三季度,爱尔眼科实现营业收入85.65亿元,第三季度单季营收超过44亿元,环比接近翻倍,净利润率超过23%,投资回报率接近20%。

2015年至2019年,爱尔眼科资产负债率分别为:23.26%、17.53%、41.24%、37.98%、40.96%,呈波动上升的趋势,而医疗上市公司负债率平均水平普遍在20%-30%左右。

可见,大举并购也给爱尔眼科负债带来了一定的压力。

具体来看,2020年前三季度爱尔眼科短期借款为8.12亿元,支付的利息费用为5881万元。现金流方面,爱尔眼科前三季度货币资金有39.19亿元,经营活动现金流净额为25.53亿元。

不过,近年来推动爱尔眼科业绩增长的因素,更多是来自于并购对财报报表的驱动。2020年的疫情并没有阻止其收购步伐,根据第三季度财报,爱尔眼科6月收购的30家医院已于7月1日被纳入公司合并报表范围。

截止2020年10月底,爱尔眼科已参与7只收购基金(前海东方、湖南中钰、南京安星、亮视交银、亮视长银、亮视长星、亮视晨星),管理总资产规模达74亿元。

“并购基金内的医院渡过培育期、规范期后,未来的并购将以上市公司为主。”爱尔眼科董事长、创始人陈邦在2020年5月回答股东提问时说道。2020年,爱尔眼科仅成立了1支并购基金,规模仅有6.2亿,为历年来最低。

从陈邦的表态可以发现,爱尔眼科的并购方向正在转向,你认为,这家风暴过后的公司将走向何方?欢迎在下面留言讨论。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章