日本网络动画市场:年规模685亿日元,美国与本土巨头竞逐

来源:界面新闻 2021-01-12 14:47:30

原标题:日本网络动画市场:年规模685亿日元,美国与本土巨头竞逐

动画影像流通市场是动画片在电视、碟片、电影、网络四个媒体加起来的市场合计值,该数值能反映动画影像流通的大致情况。最初动画只有电影这一种媒体,后来到了上世纪50年代开始有了电视,80年代又有了碟片,从21世纪开始又出现了网络视频。

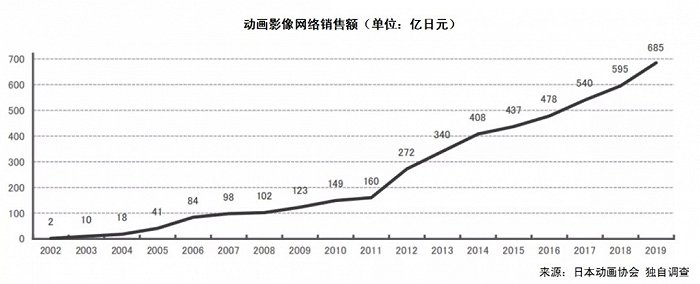

值得一提的是,2001年市场规模还为“0”的日本动画网络市场到2019年已增长至685亿日元(43.2亿元人民币),2000年还是192亿日元的电影市场已涨到692亿日元(43.6亿元人民币)。另一方面,碟片市场从2002年的1294亿日元到了2019年降至563亿日元(35.5亿元人民币),电视市场也从2002年的1241亿日元降到了2019年的970亿日元(61.1亿元人民币)。各媒体的兴衰显而易见。

若继续以这样的速度发展下去,那么2023年后,一改电视成为动画影像霸主媒体的就是网络了。如果说电影是接近线下娱乐的媒体持续存在,那么动画片流通的中心就是网络,网络媒体会成为左右动画未来的存在。

因此,近两三年来,以网络内容分发为中心的商业模式不断在探索。目前参与其中的大多为海外资本旗下的流媒体平台,日本本土平台尚未有多大动静,或许在不久的未来日本本土平台会加入到这场竞争当中。

网络逆袭碟片市场

与日本动画碟片市场(以下简称“碟片市场”)相比,日本动画网络市场(以下简称“网络市场”)正急速增长。2019年日本动画片在日本的网络媒体上的销售额达685亿日元(43.2亿元人民币),同比增长15.1%。这个数字超过了碟片市场(563亿日元)。

实际上,2018年网络市场就已经首次超过了碟片市场,而两者的差距也在逐年扩大。《日本动画产业报告2020》研究员也表示,两者的逆转也象征着动画商业新时代的到来。

网络市场的扩大,是因为含动画片在内的日本影像网络市场自身在大幅增长。根据《数字内容白皮书2020》(日本数字内容协会著),2019年日本视频点播的分发销售额为2770亿日元(174.6亿元人民币),同比增长25.9%,增长率较高。然后,在日本影像网络市场中,动画片又是很受用户欢迎的类型,各大流媒体平台为了充实片库而不断增加购买的动画节目。

而且,日本国内就有不少发布动画片的视频平台。即便每家公司的营业额不一定很大,但交易合约数量一多起来,销售额自然会增加。

视频平台的过度竞争,对动画作品的版权方来说是难得且可贵的。但是,过度竞争的状况今后不一定能持续下去,平台淘汰的可能性不小,所以版权方仍需观望。

比如说,通信大腕软银宣布放弃了专注于动画片点播服务的订阅型(会员任看)视频平台“动画任看”(アニメ放題),从2020年10月起该平台由U-NEXT来接手。另一家大型通信公司au旗下的视频平台“AnimePass”于2016年终止服务。另外,由于“万代频道”“d动画商店”等动画视频平台有着强烈存在感,其他动画视频平台被迫走向关停的道路。

如今一些综合订阅型流媒体平台在大量扩充动画片库。综合订阅型流媒体平台在日本有超过20家,企业数量很多。在如此激烈的竞争下,今后这些平台或许会淘汰掉一部分。

网络发行业务成动画制作公司新红利

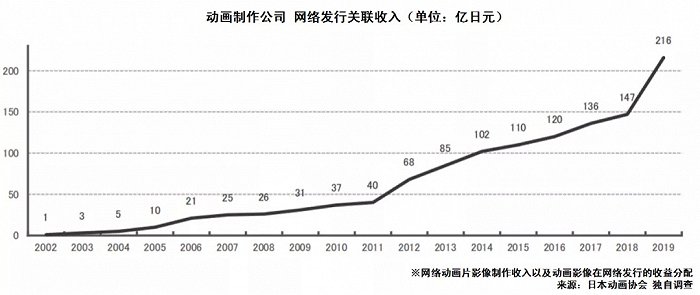

网络市场的急速增长除了看动画产业全体外,还应该关注动画制作公司的营业额和利润。2019年动画制作公司从网络发行业务获取的收入达216亿日元(13.6亿元人民币),同比增长46.9%。

动画制作公司的网络发行收入,从日本动画协会2002年统计开始,十几年来数字都在不断增加,尤其是2019年,增长大幅提升。也可以说,动画制作公司网络发行收入的增长带动了网络市场全体的增长。

增长的主要理由有两个。

一是动画片网络发行正逐渐成熟。网络视听和对视频平台的需求增加,让拥有多部作品版权的公司,以及向制作委员会出资而获得网络发行收入的公司,间接地提高了各自的收益。不过,像这样的好处,仅限于能够对制作出资的较大的制作公司。

二是自2015、2016年开始动画制作公司收到的来自视频平台的节目制作订单在增加。19年这些视频平台牵头的作品陆续完成后,便到了支付制作费用的阶段。到目前为止,除了电视动画片和动画电影的订单外,网络原创动画片的制作订单在稳步增加。

网络视频平台的成长会对日本动画业界带来怎样的影响?这在业界一直是个热门话题。其中影响最大的,是在制作投资资金的回收中网络发行收入占比增加了。

在曾经,尤其是深夜动画片,多是通过碟片销售获取大半的收入来实现作品企划的价值。而现在,包括海外,如果不把网络发行权利计算在内的话,作品企划多是无法成立的。

此外,从一开始就把网络发行放在第一位考虑的动画企划也越来越多了。其中,最受关注的是视频平台主导的原创动画作品。虽然它们多被称作“网络原创动画片”,但仅限定在网络平台上播出的案例却几乎不存在。

比如,18年网飞推出的《恶魔人 crybaby》和《B:彼之初》,在网络上线一段时间后便开始发售碟片;19年Amazon Prime Video推出的《无限之住人-IMMORTAL-》,在网络独占上线一段时间后,便选择在电视上播出。

重要的是网络作为第一窗口,其分量在不断加重这一点。网络发行将被行业视为与电视、电影并重的主要窗口之一。相反,从上世纪90年至21世纪初,不少像OVA(原创影碟动画片)那样作为第一窗口的作品正在减少。所以说,网络发行已经多多少少取代了碟片的部分作用。

欧美和日系平台的动画生意经

网络原创动画片的飞跃式发展,不能不提网飞。2015年来抢占日本市场的网飞,积极购进日本动画片扩充片库。因为购片资金十分充裕,所以近年来业界都十分关注网飞的动向。

网飞进入日本的五年之中,其方向性有了很大的转变。当初网飞给人的印象是喜好“科幻”“动作”“暴力”“悬疑”“幻想”这些分类,这些也是美国影视剧所倾向的分类。而早期网飞推出的日本动画片也带有这个倾向。

但是现在,网飞已不再拘泥于这些分类,它还拓展了“喜剧”“儿童”等分类的作品。比如:制作到了第3季的《冲吧烈子》、无厘头的科幻喜剧《齐木楠雄的灾难 再始动篇》、决定由Ascension制作第2期的《恐龙少女GAUKO》,以及如《轻松小熊和小薰》《想哭的我戴上了猫的面具》等更加面向核心粉丝观众的作品。

此外,2015年刚来日本时的网飞,其商业模式主要是购买网络播放权利,网飞即便买了版权也不会投资制作。而现在,网飞有部分作品是出资制作的,这些企划通常是网飞一家主导,并且网飞也在积极参与作品的企划和创作。

网飞为了使原创动画片的制作更加顺利地进行,会与动画制作公司加深合作。除了2018年与Production I.G、BONES达成全面的业务合作,19年还新增了ANIMA、Sublimation、David Production三家合作伙伴。第一批是老字号的实力派制作公司,第二批有两家成立不久的新兴CG工作室。虽然他们合作的内容并没有详细透露,但网飞表示在中长期会与他们一同制作一定数量的作品。

如今,网飞的动画商业模式比以往更加综合化了。虽说网飞向动画业界增加制作资金是好事,但依然存在待解决课题。网飞现在的业务集中在网络发行,基本没怎么进行过授权拓展业务。日本动画作品的一大特点是在二次展开下释放IP潜能,但这并非易事。业界亦十分关注网飞在未来将如何活用作品版权,即从网络发行拓展至IP授权。

当然,除了网飞以外,也有其他视频平台争当出资者,在动画作品的制作和企划上增强存在感。

美国的动画片流媒体平台Crunchyroll就是其中一个。Crunchyroll是日本以外,全球最大的日本动画片播放平台,其很早就开始关注动画制作,并进行体制改革。“Crunchyroll Original”就是它的自制动画片品牌,近年来推出了《神之塔》《高中之神》《大贵族》等系列动画片。不过,它与网飞不同的是,这些作品并不局限于一家出资,这种出资方式更符合日本的商业模式。

网飞的对手Amazon Prime Video也有自家推出的作品,如《无限之住人-IMMORTAL-》《巴比伦》等。但是现在Amazon Prime Video在动画领域表现得并不是很积极。

在原创动画片方面,YouTube也不一个容忽视的平台。YouTube原创科幻动画片OBSOLETE于2019年12月开始免费上线,截至今年春季全6集的累计播放量突破2800万次。该片提供了多国语言字幕,为吸引更多的海外观众。且今年5月还宣布了第2期制作决定的消息。

网络原创动画片的潮流,往往是被网飞、Crunchyroll、Amazon Prime Video、YouTube等欧美外资企业掌握着主导权。而日本国内的视频平台,如Hulu、U-NEXT、d动画商店、AbemaTV和niconico等,却没有推出过一部一集长度为30分钟左右的网络独占系列动画片。相比欧美企业,日系企业可投入内容制作的资金比较有限。日本视频平台从业者的原创内容,更倾向于制作费用较低的真人节目(真人剧、综艺节目)。

不过,日本视频平台也有在进一步重视动画内容。例如,d动画商店将计划推出《银魂》动画片系列的新特别篇。

朝日电视台和CyberAgent共同出资成立的免费试听视频平台“AbemaTV”在今年4月与电视台同步播出《昨日之歌》,电视台播完全集后AbemaTV又独家上线6集新内容。此外,AbemaTV还与VideoPass合作,两平台在19年秋季上线《蜡笔小新》外传动画片《超级小白》。

目前各平台都在思考和探索,如何用有限的资金产出能赚钱的原创动画作品,今后或许又会有新的商业模式出现。

相关文章

猜你喜欢

今日头条

图文推荐