欧洲的收购活动仍很激烈

来源: 2020-12-21 17:41:39

每年新安装的光伏装置可以很重要地表明当前可用于并购交易的经营资产池的规模,并将可用于未来的并购交易。

欧洲在2019年出现了复兴,当时安装了超过24 GW的PV –几乎是2018年的两倍。结果,欧洲的累计光伏装机容量在2019年超过150吉瓦。2019年新增容量的近40%来自大于20兆瓦的公用事业规模的太阳能项目。到2020年,新安装的装机容量将超过20吉瓦,德国和西班牙占新增装机容量的36%。

此外,在过去的十年中,欧洲的光伏装置得到了上网电价补贴和绿色证书的支持,最近又获得了招标和PPA的支持,这些资产对当今的并购市场的投资者有吸引力。

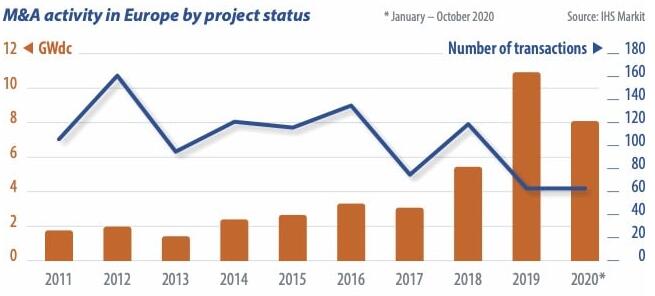

大幅增加

随着时间的流逝,在欧洲光伏市场上交易的兆瓦级数有所增加。在2019年和2020年,交易了约19吉瓦的资产或管道。但是,随着大型光伏电站或管道的交易,交易数量通常有所减少。

直到2017年,大多数交易都集中在根据上网电价和绿色证书计划安装的运营资产上。举几个例子,英国的可再生义务证书(ROC)计划使英国资产在2017年成为有吸引力的投资选择。一些英国资产已从建设前转移到运营中,然后被寻求收购的公司进一步收购。巩固他们在市场上的地位。在意大利,许多运营资产都从以前的支持计划中受益,例如Conto Energia,因此也吸引了大量的并购活动。法国的大部分经营资产都受到慷慨的上网电价以及随后的招标的支持。因此,在过去十年中,它们一直是许多并购交易的重点。

这种情况在2018年发生了变化,当时投资者开始考虑欧洲光伏市场的复苏而开始购买项目管道。

西班牙激增

西班牙在运营资产和管道方面继续在2019-20年度并购领域中占据主导地位,在过去两年中交易了约9.4吉瓦的资产。

具体而言,由于2019-20年度公用事业规模市场规模以及未来五年的预期增长,西班牙管道占2019年至2020年欧洲所有早期管道交易的68%。关键目标市场。西班牙管道交易值得注意,包括2019年InfraRed Capital Partners收购1.5 GW Bester Generacion管道以及2020年Total从Solarbay收购1.2 GW管道。

西班牙还是涉及高级项目(运营中,在建和允许资产)的交易的最大目标国。在过去两年中,西班牙资产占在欧洲交易的所有资产的39%。西班牙的大部分交易资产都建于2019年,或计划于2020年和2021年完成。例如,今年年初的Galp-ACS交易涉及约900兆瓦的运营项目。同样在2020年,中国三乔治集团同意从开发商X-Elio手中收购西班牙约500兆瓦的运营项目。

伊比利亚国家累计光伏装机容量接近11吉瓦。它在2019年的年光伏装机容量最高,达到5吉瓦–经过多年的停滞,市场复苏令人印象深刻。它还拥有大量的太阳能管道活动和开发中的资产,使其成为并购交易的主要目标国家之一。

爱尔兰进入

爱尔兰是2020年吸引关注的新市场。它最近进行了第一次可再生能源拍卖,其中约有800兆瓦的太阳能光伏项目被分配为可再生能源支持计划(RESS)的一部分。随着国际参与者进入市场,这导致了几笔收购。最大的交易之一包括Statkraft收购了Lightsource BP拥有的275兆瓦许可资产,以及当地开发商JBM的几个项目,这些项目占300兆瓦以上。在接下来的几年中将再进行四轮RESS拍卖,因此随着爱尔兰的太阳能光伏市场最终腾飞,有望进一步收购。

向公用事业销售

与前几年类似,开发商,EPC和IPP是2019年和2020年的主要PV资产卖方,并且出售的很大一部分资产是管道。最大的交易之一是Spanish Bester Generacion将其约1.5 GW的西班牙项目组合出售给了InfraRed Capital Partners,后者是一家专注于基础设施和房地产的全球投资经理。法国光伏公司Urbasolar也被瑞士公司Axpo收购。Urbasolar的产品组合包括一条1 GW的管道。

2019年和2020年最大的光伏资产买家是公用事业,其次是IOC和金融公司,前10名买家占所有并购活动的60%(11 GW)。本文所依据的分析包括截至2020年10月的交易。但是,如果考虑到Statkraft与Solarcentury之间的11月交易,则前10名买家捕获的交易百分比将显着增加。

在过去的两年中,欧洲光伏市场的并购交易数量达到了创纪录的GW水平。IHS Markit预计,随着大多数欧洲市场从广泛的支持计划过渡,并且投资者继续对该行业的恢复能力持乐观态度,并购交易的积极趋势将在未来几年继续。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐